「生物多様性・自然分野に関して何をすればよいのか」。最近、企業からこのような相談を受けることが増えてきた。特に関心を集めているのは、TNFD(自然関連財務情報開示タスクフォース:Taskforce on Nature–related Financial Disclosures)の動向である。TNFD*1とは、自然分野の企業の情報開示の枠組み作りを進めている民間イニシアチブであり、TCFD*2の自然版と言われる。この枠組みを提供することで、世界の金融の流れを自然にとってプラスの影響をもたらす方向に移行させることを目指している。この理念に賛同する企業等が加盟するTNFDフォーラムには、日本からも80を超える組織が名を連ねている(2023年1月現在)。

TNFDの開示の枠組みは、ドラフトとしてβ版v0.1、v0.2、v0.3が既に公開されており、今後は今年3月にv0.4、9月に最終版が公表される予定である。本稿では昨年11月に公表されたβ版v0.3のポイントを解説し、最終版の公表まで残り1年を切ったなかで、企業が取るべき自然分野の対応について考察する*3。

TNFDの概要

TNFD枠組みは、企業と自然の関わりを対象としている。企業は自然と密接に関わりを持ち、自然に対して「依存」しているとともに「影響」を与えている。例えば企業は、水や木材などの資源の供給に依存し、土地転換や汚染物質の排出などを通じて影響を及ぼす。その反面、依存している自然の劣化などに伴い、企業はビジネス上の「リスク」を受ける可能性があり、そのリスクへの対応はビジネス上の「機会」になり、自然にプラスの「影響」を与える場合もある。TNFDは、これらの自然関連の依存と影響およびリスクと機会の開示方法の標準化を進めている。

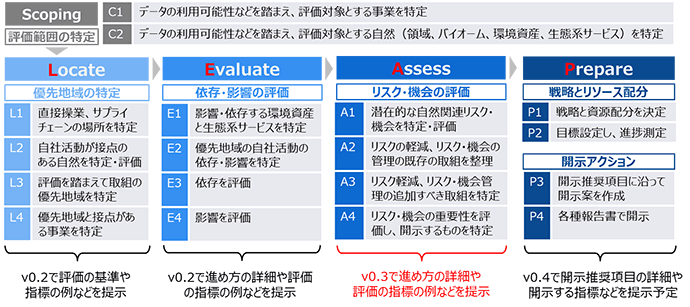

枠組みの構成要素は主に2つある。1つは、開示すべき内容を示す「開示推奨項目」である。もう1つは「LEAPアプローチ」と呼ばれる、自然関連のリスクと機会の評価手順を示したガイダンスである。このアプローチは、4つのフェーズで構成されており、「Locate」で事業と関わりのある自然を調べて優先地域を特定し、「Evaluate」で優先地域での自社の自然への依存と影響の大きさを評価し、「Assess」で企業にとってのリスクと機会を評価し、「Prepare」で戦略を策定し開示することを推奨している。企業は今後、「LEAPアプローチ」に沿って検討を進め、その結果を「開示推奨項目」に沿って開示することが求められるだろう。

枠組みβ版v0.3のポイント

β版v0.3では、v0.2までに公開されていた開示推奨項目およびLEAPアプローチが大きくアップデートされた。ここでは、その主要なポイントを紹介する。

開示推奨項目

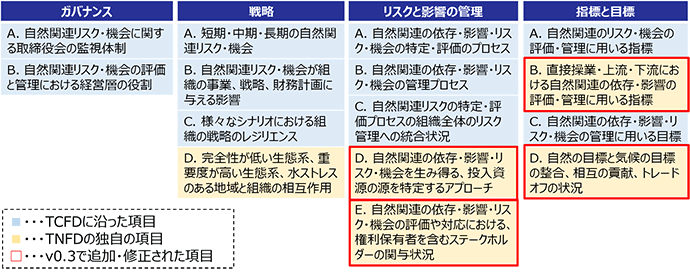

TCFDに倣い「ガバナンス」「戦略」「リスクと影響の管理」「目標と指標」の4つの大項目に沿って計15項目が設定されている(表1)。v0.3では、自然分野で重要となる項目の具体化や追加がなされた。例えば、「指標と目標」のBが具体化され、企業の自然への依存と影響の開示が求められた。さらに、TCFDにない項目として、「トレーサビリティ」(リスクと影響の管理D)、「ステークホルダーエンゲージメント」(同E)、「気候目標と自然目標の整合性」(指標と目標D)が追加された。これらは自然分野だからこそ重要視される項目であり、投資家などの評価する組織にとって、企業の自然分野の対応状況をより正確に把握できる設計に更新されたと言える。

その反面、開示する企業にとっては負担が増えると考えられる。ただ、TNFDも導入初期から開示推奨項目を完全に網羅して開示するのは難しいと認識しており、開示推奨項目の柔軟な適用を認め、中核となる項目を開示する「中核開示(Core Disclosure)」から始め、徐々に開示項目を拡張して「強化された開示(Enhanced Disclosure)」に移行することを推奨した。その概要は今後整理される予定だが、スモールスタートで開示を始めることを促していると考えられる。

表1 β版v0.3で提示された、開示推奨項目

(資料)TNFD資料を基にみずほリサーチ&テクノロジーズ作成

LEAPアプローチ

4つのフェーズで構成されるLEAPアプローチ(表2)のうち、v0.3では「Assess」におけるリスクと機会の評価の進め方が提示された。リスクと機会は、自然への依存と影響を起点に生じると整理された。例えば、依存している自然の劣化により物理的リスクが生じたり、事業が自然に与える負の影響により評判リスクに晒されたりする可能性がある。また、規制・市場・消費者・技術などの社会の変化も、移行リスクを引き起こす要因として整理された。これらのリスクと機会を、その要因となった依存と影響の程度を表す「暴露指標(Exposure Metric)」と、その財務的な影響の規模を表す「大きさの指標(Magnitude Metric)」を用いて評価した後、シナリオ分析*4を用いて検討されるその発生可能性も加味して、開示すべき重大なリスクと機会を特定することが推奨された。

また、自然への依存と影響を評価する「Evaluate」にも追加の指針が示され、自然への負の影響とは別に、負の影響の軽減および正の影響を評価することが推奨された。負の影響の軽減の例として、資源循環による資源利用効率の向上や汚染物質の管理などが、正の影響の例として、再生農業の実施などが該当する。多くの日本企業はこうした取り組みを、既に循環経済や気候変動などの他の文脈で実施していると思われるが、自然の文脈で再度整理して訴求できるチャンスがあると言える。

表2 LEAPアプローチの概要

(資料)TNFD資料を基にみずほリサーチ&テクノロジーズ作成

企業の取るべき対応

v0.3ではこれまでの枠組みが大きくアップデートされたが、なかでも開示推奨項目については、3月にv0.4が公表されるまで詳細が分からないものも多い。具体的には、今回追加された3つの開示推奨項目(リスクと影響の管理D・E、指標と目標D)や、影響と依存およびリスクと機会の開示指標(指標と目標B・C)については、v0.4でガイダンスが提示される見込みである。企業はv0.3の内容を理解したうえで、引き続き動向を注視する必要があるだろう。

しかし、先行的に準備を進めて速やかに開示に踏み切る企業も出てくると想定され、動向を注視するだけでは対応に出遅れる可能性があるかもしれない。そこで、今からLEAPアプローチに沿った評価を試行的に進めることをお勧めしたい。LEAPアプローチについては、v0.3の公表により「Locate」「Evaluate」「Assess」の進め方が既に提示され、リスクと機会の評価まで進められる状態にある。先進的に取り組みたい企業はもちろんのこと、自然との関わりはあまりないと判断している企業も、まずはデータの利用可能性の高い事業・場所を対象に試してはどうだろうか。例えば、環境報告書やCDP・TCFD対応などで既に把握している情報をLEAPアプローチに当てはめて整理するだけでも、自然分野の評価に慣れる機会となり、TNFDの考え方の理解を深められるだろう。

ただし、「今できること」という足元の対応だけに囚われすぎず、長期的な視点を持って対応を検討していくことも重要である。昨年12月に開催された国連生物多様性条約COP15で合意した「昆明・モントリオール生物多様性枠組み」*5では、「2030年までに生物多様性の損失を逆転させて回復させる」ことをミッションと位置付けた。この国際目標の達成に向けて企業に本質的に求められるのは、TNFDに沿って評価・開示すること自体ではなく、自然への負の影響と依存を軽減してリスクを緩和するとともに、自然へのプラスの影響を増やしてビジネス機会として生かしていく実際の行動である。TNFDの枠組み確定まで残り1年を切った今、気候変動に続く自然分野の波にうまく乗れるように、長期的な視点を持ちつつそろそろ助走を始めたいところだ。

-

*12019年1月にダボス会議で着想され、2021年6月に正式に発足。枠組みの作成は、民間の企業や金融機関などを代表する40名のタスクフォースメンバーで進められている。

-

*2Taskforce on Climate–related Financial Disclosures(気候変動関連財務情報開示タスクフォース)の略称。

-

*3TNFD枠組みβ版v0.2までの内容や、自然分野に関する政策やTNFD以外のイニシアチブの動向については、以下にて概説しているのでご参照いただきたい。

MIZUHO Research & Analysis No.28「拡がるサステナビリティ課題への向き合い方」(PDF/2,600KB)※32~51ページ参照

企業に問われつつある「生物多様性」への対応 ―自然分野の最新動向と取組の基礎― -

*4シナリオ分析の方法については、β版v0.4にてガイダンスが公表される予定である。v0.3で公表されたディスカッションペーパーでは、自然の喪失レベルや政策・市場動向の不確実性を踏まえた、定性的なシナリオを用いて分析を進めることが提案されている。

-

*52030年までの生物多様性に関する国際目標。保全区域の拡大や汚染の削減などの23項目の個別目標で構成される。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp