社会動向レポート

自然分野の最新動向と取組の基礎

企業に問われつつある「生物多様性」への対応

2023年1月

サステナビリティコンサルティング第1部

コンサルタント

奥田 直哉

コンサルタント

鬼頭 健介

サステナビリティコンサルティング第2部

コンサルタント

白濱 秀至

企業に問われつつある「生物多様性」への対応(PDF/2,239KB)

1. はじめに

近年、自然資本や生物多様性に関する動きが加速しており、国際的に話題となることが多くなってきている。その中でも、2022年は大きな枠組が検討・議論されている重要な年であると言える。

まず国家間の大きな枠組として、2022年12月にカナダのモントリオールにて生物多様性条約第15回締約国会議(CBD–COP15)が開催される。ここでは、生物多様性の2020年までの世界目標である「愛知目標」に続く、新たな国際的な目標として「ポスト2020生物多様性枠組」が採択される見込みである。この新たな枠組は、ビジネスとの関係をより強化した目標や、気候変動・資源循環など他分野に横断する目標を多く盛り込もうとしている点が特徴であり、ビジネスも巻き込んで国際目標の達成を目指そうとする内容となっていると言える。

さらに民間主導による大きな枠組として、2022年3月、6月、そして11月に自然関連財務情報開示タスクフォース(TNFD*1)によって、自然関連リスクについて報告・対応するための開示フレームワークのドラフトベータ版が公表された。このフレームワークを通じて企業は自然関連リスクの特定や対応ができるようになる見込みで、気候関連財務情報開示タスクフォース(TCFD*2)のように投資家や金融機関から重視される可能性がある。今後、さらに1度ドラフトが公表された後、コンサルテーションを経て、2023年9月に最終提言が公表される予定である。

この様に、世界的に自然資本・生物多様性に対する評価や情報開示の動きが活発化しており、今後、企業は何らかの対応を迫られる可能性がある。本レポートでは、自然資本・生物多様性をめぐる国内外の動向を紹介しつつ、企業が取り得る今後の展開を考察する。

2. 「自然資本」とは何か、「生物多様性」とは何か

前述したように、自然資本・生物多様性に対する評価や情報開示は最近注目が高まっている分野ではあるが、自然資本や生物多様性といった言葉が、定義が不明確なまま使用されていることも多い。このため、まず、「自然資本」や「生物多様性」の概念について、簡単に整理する。

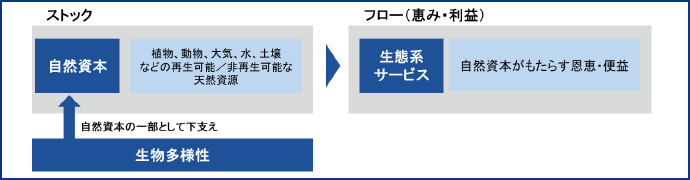

図表1に「自然資本プロトコル(Natural Capital Coalition, 2016)」における「自然資本」「生態系サービス」並びに「生物多様性」の関係性を示す。自然資本プロトコルは、企業が自然資本との関係を評価するため枠組であり、その考え方や定義はTNFDでも参照されるなど、広く基準とみなされている。自然資本プロトコルによれば、「自然資本」は動植物、大気、水及び、土壌など、生物と非生物両方からなる自然を構成するストックである。そして、このストックである「自然資本」から生み出される恵み・利益を、フローとみなしたものが「生態系サービス」である。生態系サービスは、例えば水や食料の供給、樹木による大気汚染緩和や気候調整など様々なものがあり、人間の生活や健全な社会・経済活動において不可欠であるとされている。そして、自然資本を下支えし自然資本の健全性と安全性を維持しているのが、「生物多様性」である。「生物多様性」とは、地球上の生物が互いに関連しあい様々に存在していることであり、生物多様性条約では生態系の多様性・種の多様性・遺伝子の多様性という3つのレベルで多様性を定めている。

TNFDのベータ版のフレームワークにおいても似たような考えが示されており、「自然(=Nature)」を自然資本・生物多様性と生態系サービスを含んだ広義な概念として定めている。

図表1 「自然資本」「生態系サービス」「生物多様性」の関係性

(資料)Natural Capital Coalition「自然資本プロトコル」(2016)*3より、みずほリサーチ&テクノロジーズ作成

3. なぜ今、自然資本・生物多様性なのか

ではなぜ、近年、企業を巻き込んだ自然資本・生物多様性の取組が活発化してきたのだろうか。その背景として、自然喪失の深刻化が科学的に示されたこと、そして自然と企業の関係が整理され、自然喪失が経営リスクをもたらす可能性が明確化されてきたことが考えられる。

IPCC(気候変動に関する政府間パネル)の自然版と言われているIPBES(生物多様性及び生態系サービスに関する政府間科学–政策プラットフォーム)は、「生物多様性と生態系サービスに関する地球規模評価報告書(2019)」を公表し、その損失を科学的に示した。例えば、自然生態系は推定可能な最も初期の状態と比べて平均47%減少、世界の陸地の75%が改変され、海洋の66%が人為的な影響下におかれ、湿地の85%が消失し、1980~2000年に熱帯雨林が1億ヘクタール消失したと報告した。また、同報告書は自然喪失の5つの直接要因「土地/海域利用」「直接採取」「気候変動」「汚染」「侵略的外来種」を特定し、この直接要因の対策として経済・社会・政治・科学技術における横断的な社会変革を求めた。

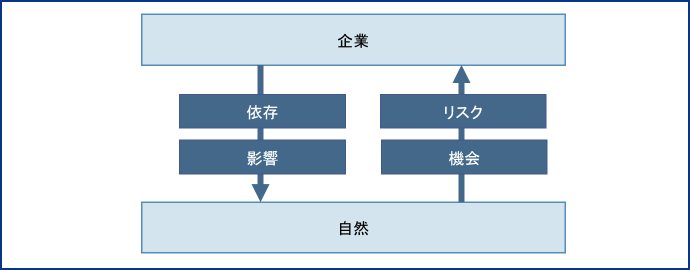

自然の喪失の深刻さが科学的に指摘されたことを受けて、自然と企業の関係性が強調されるようになった。企業は事業活動に伴う土地の利活用や温室効果ガスの排出などを通じて、IPBESの報告書が特定した5つの直接要因に大きく関わっている。同報告書を通じて、事業活動が自然に対して負の影響を与えていることが改めて強く認識されたと言えよう。また、世界経済フォーラムが2020年に公表した「Nature Risk Rising」や、イギリス財務省が2021年に公表した「ダスグプタレポート」で見られるように、企業や経済活動は自然資本を得る機会を通じて自然資本のもたらす生態系サービスに大きく依存していことが指摘された。つまり、多くの事業活動が依存している生態系サービスを失うことになるため、自然喪失による経営リスクの可能性が各方面で深刻に受け止められるようになったと言える。この様に、企業は自然資本に依存し影響を与えていると共に、自然資本からのリスクに晒される一方で機会も得ていることから、TNFDでは、企業と自然(自然資本と生態系サービスを内包)の関係を図表2のように整理している。自然喪失が科学的に裏付けられたことによって企業と自然の関係性が強調され、企業にとっては、自然資本・生物多様性に関する取組を強化する必要性が高まっていると言える。

図表2 企業と自然の相互関係

(資料)TNFD「TNFD Framework beta v0.1」(2022.3)*4よりみずほリサーチ&テクノロジーズ作成

4. 企業に関わる自然資本・生物多様性の国内外の動向

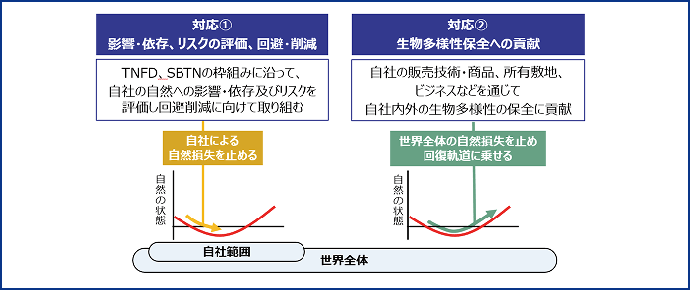

筆者らは、自然資本・生物多様性に関する企業の取組を巡る世界的な流れは、大きく2つに分類できると考えている。一つは、自然への依存・影響を評価しその影響を回避・削減する動きであり、もう一つは生物多様性保全への貢献である。

それぞれについて、国内外の具体的な動向に触れながら解説する。

①「自然への依存・影響の評価、回避・削減」の動き

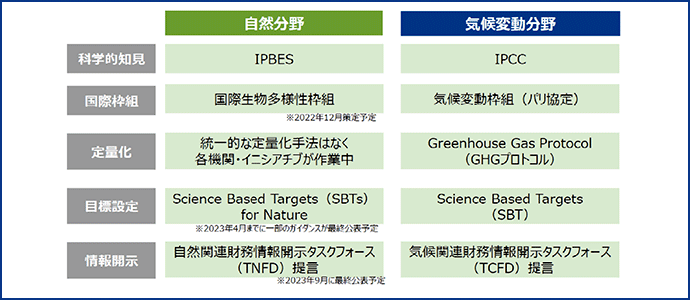

まず、企業自身の活動による自然への依存・影響、リスク・機会の評価が挙げられる。これは、気候変動への対応を参考にすると理解しやすい。気候変動分野では、IPCCによる気候変動の影響の報告があり、気候変動枠組条約(パリ協定)おいて世界的な目標が策定された。気候変動に対する企業の影響と、企業が受けるリスクが認識され、SBT*5による温室効果ガス排出量削減目標設定や、TCFDによって情報開示枠組が規定されてきた。このような気候変動分野における動きを参考にしながら、自然資本・生物多様性分野も進展してきていると言える(図表3)。

目標策定手法に関しては、気候変動分野におけるSBTに相当するのがSBTs for Nature*6である。SBTs for Natureは、2020年9月に初期ガイダンス「SBTs for Nature Initial Guidance for Business」を発行し、2023年3月に設定手法の一部公開を目指し、現在開発が進められている。初期ガイダンスの中では、目標設定と行動のための5ステップを整理し、各ステップで必要となるツールやフレームワークの一部を公開している。5ステップとは「①分析・評価」「②理解・優先順位付け」「③計画・設定・開示」「④行動」「⑤追跡」であり、これらのステップによって、例えば、企業はポスト2020生物多様性枠組や持続可能な開発目標(SDGs)に沿った目標設定や行動ができるようになる。

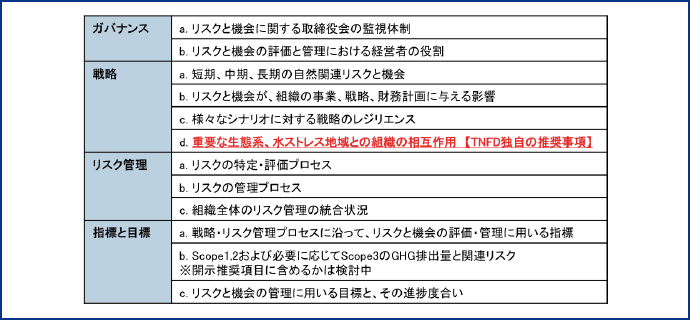

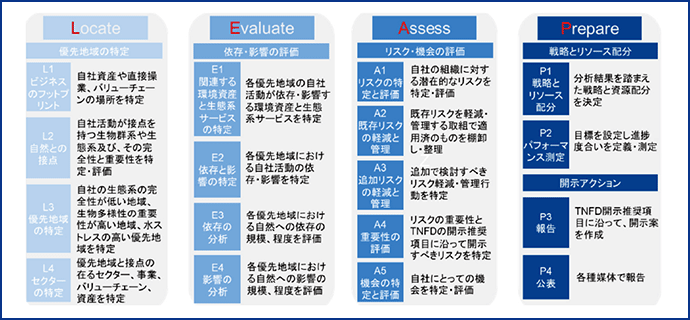

また、TCFDを参考にTNFDが発足し、既に触れたとおり2023年9月の最終提言公表に向け、現在検討が進められている。TNFDのドラフトベータ版v0.1では、企業の開示推奨項目について、「ガバナンス」「戦略」「リスク管理」「指標と目標」という4本の柱を設定している(図表4)。これらはTCFDの考え方を踏襲している。一方で、TNFD特有の項目として、「重要な生態系、水ストレス地域との組織の相互作用」がある。これは、自然が財務パフォーマンスにどのような影響を与えるかについて開示するだけではなく、企業や組織がどのように自然に依存し、影響を与えているのかについても開示すべきとしている。また、「重要な生態系、水ストレス地域」か否かなど地域の特性を重視した評価も自然特有の考慮事項として提示されている(一連の評価のステップについては図表6参照)。

図表3 自然分野と気候変動分野の比較

(資料)みずほリサーチ&テクノロジーズ作成

図表4 TNFDの開示推奨項目

(資料)TNFD「TNFD Framework beta v0.1」(2022.3)*4よりみずほリサーチ&テクノロジーズ作成

②「生物多様性保全への貢献」の動き

世界的な流れの2点目として、生物多様性保全への貢献が挙げられる。

生物多様性の新たな国際的な目標として検討されている「ポスト2020生物多様性枠組」では、「30by30」という目標が盛り込まれる見込みである。「30by30」とは、2030年までに地球上の陸域と海域の30%以上の保全・保護を目指す数値目標であり、この達成に向けて、世界各国で積極的に企業を巻き込んでいく取組が見られる。

例えばアメリカ合衆国では、国が企業や個人から農地・湿地の借り入れ保全地域を確保していく取組の推進や、より持続的な土地利用や自然環境の改善に資する技術に対する経済的・技術的支援が導入されている。日本においても、環境省が保護区域(国立公園等)のさらなる拡充・管理だけでなく、保護区域以外で生物多様性保全に資する場所(OECM*7)の認定を通じ、「30by30」達成を目指すとしている。そして、このOECMには、企業が所有する森や敷地内の緑地、屋上緑地やビオトープなども該当し得る。そのため、環境省はOECM認定登録の推進を目指し、生物多様性保全への貢献証書の付与、税制優遇など、登録する企業や団体に対するインセンティブを現在検討している。この取組は、TNFD対応における影響評価の確認や開示等のような、具体的な対応を課するものではない。しかし、今まで企業の社会的責任(CSR)として自主的に実施していた側面が強い里地里山等の維持・管理や、敷地内緑地の整備などの保全活動が、今後は、経済的支援を受けられ、国際目標達成への貢献として評価される可能性があるということである。

5. 企業が取り得る対応

ここまで企業に関わる自然資本・生物多様性の国内外の動向を整理してきた。これらの動向を踏まえ、企業が取り得る対応について図表5に整理した。

図表5 自然資本・生物多様性に対し、企業が取り得る対応

(資料)みずほリサーチ&テクノロジーズ作成

①依存・影響、リスクの評価、回避・削減

TNFDでは、情報開示のための一連の作業において、まずは自社事業の自然への依存・影響及びリスク・機会を特定・評価することが求められており、その手法として「TNFDドラフトベータ版v0.1」においてLEAP*8アプローチを提唱している(図表6)。

同アプローチでは、まず、自社の活動と接点を持つ自然地域が、重要な生態系や水ストレスの高い地域(優先地域)であるか否かを特定(Locate)し、各優先地域における自然への依存の規模がどの程度であるかを評価(Evaluate)した上で、それが自社に及ぼすリスクや機会を評価(Assess)する。自然への依存・影響度が大きい業種としては、農林水産業、食品・飲料、アパレル、鉱業及び、建設業が挙げられる。また、この様な業種をサプライチェーン上に持つセクターも、投資家や金融機関などから対応を要求される可能性があり、注意が必要である。次に、その評価結果を踏まえ、対応方法や自社のリソース配分などの戦略を検討し、開示先や開示項目を検討する(Prepare)。

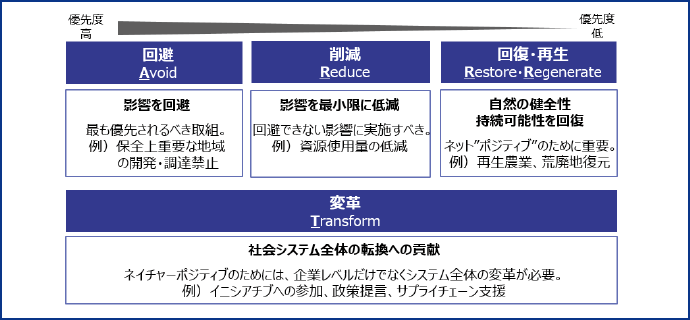

自然への依存・影響を評価した結果、依存度や影響度が大きいことが明らかになった場合、影響を回避・削減する施策の検討が必要となる。その回避・削減施策の検討においては、SBTs for Nature が目標設定と行動のめの5ステップにおける「④行動」で示しているAR3T*9フレームワークが参考になる(図表7)。AR3Tフレームワークは、目標達成に向けた企業行動を優先順位付けして整理しており、自然への影響の回避>削減>回復・再生の順に優先して実施すべきとしている。また、生物多様性保全に向かうような政策やサプライチェーンの構築など、社会システム全体の転換に向けた行動も重要視している。

上述の「自然への依存・影響の評価、回避・削減」の対応は、投資家や金融機関等から確認が求められる可能性があり、優先度は高いと考えられる。

図表6 LEAP アプローチのステップ

(資料)TNFD「TNFD Framework beta v0.1」(2022.3)*4よりみずほリサーチ&テクノロジーズ作成

図表7 AR3Tフレームワークにおける取組の優先順位

(資料)SBTN「SBTs for Nature Initial Guidance*10よりみずほリサーチ&テクノロジーズ作成

②生物多様性保全への貢献

最近の自然資本や生物多様性保全に対する国際的なトレンドを踏まえると、生物多様性保全への積極的な取組は、ステークホルダーからの評価の獲得に加え、さらなるビジネスチャンスにつながる可能性がある。その際、自社緑地等や技術・製品等、自社の持つリソース次第では様々な貢献を検討できるだろう。

一つ目に、自社緑地等を活用した保全地域の活用・支援として、例えば、里地里山等の維持・管理など生物多様性の保全の取組を挙げられる。この取組は今まで以上に社会からの関心が高まり企業価値向上につながる可能性があるものの、その為には、保全した地域が生物多様性の保全に寄与していることを示す必要があることから、先述のOECM認定制度の活用等を検討する必要がある。自社で緑地を持っている企業はその緑地のOECM認定への登録を実施、緑地を持っていない企業でもOECM認定への資金援助を実施することで、保全地域を支援することが可能である。既述の様に、このような活動は社会的責任(CSR)への対応だけでなく、国際目標達成への貢献という付加価値もあることから、更に評価が高まる可能性もある。

保全に資する技術の開発・活用にもビジネスチャンスがある。例えば、自然に優しい素材や天然資源によらない素材の開発は、自然への依存度・影響度を削減したい企業からのニーズが高まる可能性がある。また、衛星技術や小型無人航空機等は、保護地域のモニタリングや管理への利活用など、自然の回復・再生のための技術としての活用も期待されている。この様に、新たな素材、デジタル・ICT など様々な技術や製品の開発・活用を通じた生物多様性保全への貢献にも大きな可能性がある。

6. おわりに

本稿では、自然分野の国際的な潮流を紹介してきたが、気候変動分野の枠組を参考にしながら現在も議論が続けられているTNFD・SBTN等のフレームワークは、2023年には最終提言やガイダンスとして発表される予定であり、企業における自然分野対応への要求水準は、今後益々高まっていくだろう。

しかし、現段階では、企業における自然分野の取組事例はまだまだ僅少であることもあり、担当者として何から着手すべきか迷われるかもしれない。他方、水、化学物質管理及び、資源循環など企業が従来から実施している取組には、自然分野の広い概念に内包されるものも存在する。そこで、まずはこれらの取組を整理し、自然分野に拡張していくアプローチが望ましいのではないだろうか。例えば、CDP フォレストにおいて森林を対象にリスク評価を実施している場合、土地利用や天然資源の搾取に関わる依存・影響の評価に拡張する、CDP ウォーターで水汚染を対象に評価を実施している場合であれば、汚染の生態系への評価に拡張するなどが考えられる。この様に、既存の取組に対し自然という側面で棚卸しを行い、現在進行形の国際的な議論の行方を注視しつつ、本稿でご紹介した「自然への依存・影響の評価、回避・削減」と「生物多様性保全への貢献」という二面で着手可能なところから取り組むのは如何だろうか。

(2022年10月末時点での情報に基づき作成)

注

-

*1Taskforce on Nature–related Financial Disclosuresの略

-

*2Taskforce on Nature–related Financial Disclosuresの略

-

*3

-

*4

-

*5Science based targets の略。気候科学に基づく温室効果ガス排出量削減目標

-

*6淡水、陸域、海洋および生物多様性などにおける自然の喪失に関して、地球の限界と社会の目標に沿って企業が設定する、測定と実行が可能な期限のある目標のこと。Science Based Targets Network(SBTN)が中心となって手法開発が進められている。

-

*7Other Effective area–based Conservation Measuresの略。保護区以外で、管理目的に関わらず生物多様性が保全されている場所

-

*8Locate、Evaluate、Assess、Prepare の頭文字をとったもので、自然関連リスク・機会の評価方法のステップを示している

-

*9Avoid、Reduce、Restore・Regenerate(3つのR)、Transformの頭文字をとったもの

-

*10

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp