社会動向レポート

重要性が高まる卸電力市場価格シナリオ分析

再エネ主力電源化による電力市場変化と電力ビジネスの今後

2023年12月

サステナビリティコンサルティング第1部

境澤 亮祐

豊田 涼平

高津 尚人

1. はじめに

再生可能エネルギーの政策は、固定価格買取制度(FIT制度)によるコスト低減化のフェーズから再生可能エネルギーの電力市場への統合を促す政策へと転換期を迎えている。

再生可能エネルギーの電力市場への統合は、コーポレートPPA*1による需要家の再生可能エネルギー調達や、蓄電池・ディマンドレスポンス*2の活用など、電力取引に関わるすべての事業者の創意工夫を促すものとなり、再生可能エネルギーを活用したビジネスがより身近なものとなりつつあるといえる。このような中で、電力ビジネスの事業性評価の指標となる卸電力市場価格は再生可能エネルギーの導入の進展によってこれまでにない動きを示すようになっており、ビジネスの企画・検討において卸電力市場価格の見通し分析は不可欠な要素となりつつある。

本稿では特定の中長期の電力需給シナリオに基づく卸電力市場価格の見通し分析をとりあげつつ、こうした新たなビジネスモデルにおける当該分析の活用ニーズについて解説する。

2. 電力市場価格への注目

これまで、国内の電力供給システムは旧一般電気事業者が各電力供給エリアにおける需要家の電力消費量に合わせて発電所を新設する方式で水力発電から火力発電へと主力電源は変化してきた。近年では世界的な脱炭素化のトレンドにおいて、国内でも再生可能エネルギーの積極的な導入が進められている。2012年度の固定価格買取制度(FIT制度)開始以降、太陽光発電を中心に再生可能エネルギーの導入が進み、10年間で7000万kW程度の新規導入が実現している。これはエネルギー基本計画が掲げる“再エネの主力電源化”を実現するものであるが、再生可能エネルギーの導入はこれまでの電力供給システムや市場へも変化として現れ始めており、本稿で取り上げる卸電力市場の価格についてもその動向や見通しに注目するプレイヤーが拡大している。

(1)卸電力市場価格推計モデルの考え方

卸電力市場は国内で発電を行う発電事業者を売り手、我々電力消費者に電力を供給する小売電気事業者を買い手とする市場で、一般社団法人日本卸電力取引所(JEPX)が運営を行っている。発電事業者は発電した電力を当該市場か相対取引によって販売し収入をあげ、小売電気事業者は自社保有の電源や相対取引等で確保できなかった消費者向けの電力を当該市場で調達する。卸電力市場は30分を1コマとした取引であり、その価格はコマごとの電力需要や入札される発電量、化石燃料価格等によって変動する。価格の低下は発電事業者に事業リスクをもたらし、価格高騰は最終的に小売電気事業者から消費者への電気料金の引き上げにつながることとなる*3。

卸電力市場価格の推計手法の一つにメリットオーダーモデルがある。メリットオーダーモデルは国内の電力をできるだけ低価格で確保する市場原理に基づき、国内全体の時間ごとの電力需要を発電コストの安い電源から稼働することを想定し、将来の卸電力市場価格を推計するモデルであり、兼ねてから火力発電の新設計画の一指標として用いられている。

メリットオーダーモデルにおいて重要となるのが限界費用の考え方である。限界費用とは電力単位、たとえば1kWhの発電を追加的に行う際に必要な費用であり、天然ガスや石炭のような燃料価格に代表される。

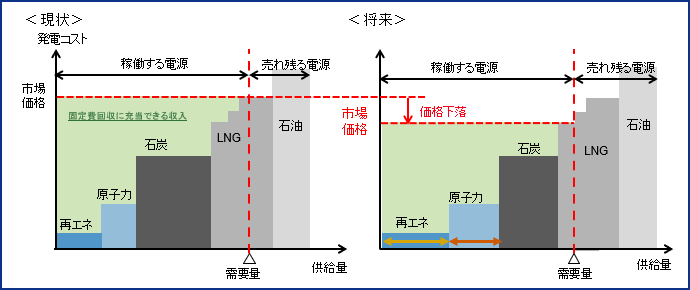

卸電力市場では発電事業者の限界費用が安い順に約定されるが、実際に発電事業者が得られる収入は電力需給がバランスした際の電源の売り入札価格で統一される(図表1横軸方向の赤点線)。そのため、発電事業者はまず最低限回収する必要のある燃料価格(限界費用)での入札を行い、決定された市場価格との差分を固定費の回収費用として充当している*4(図表1緑色部分)。

図表1 メリットオーダーと価格変動のイメージ

(資料)みずほリサーチ&テクノロジーズ作成

この考え方を踏まえると、火力発電を主力電源としていた国内の市場価格の変動要因には、①燃料費がかからず限界費用が実質的に0円である再生可能エネルギーや、化石燃料よりも限界費用の安い原子力発電の導入といった市場価格の低下要因と、②電化等による電力需要の増加や、化石燃料価格の高騰といった市場価格の上昇要因の両方が存在するといえる。図表1では現状から将来にかけて化石燃料価格の変動はないものの限界費用の安い再エネの導入が進んだことで市場価格が低下するイメージを示している。

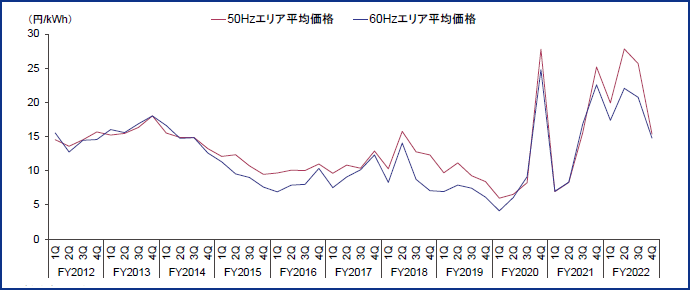

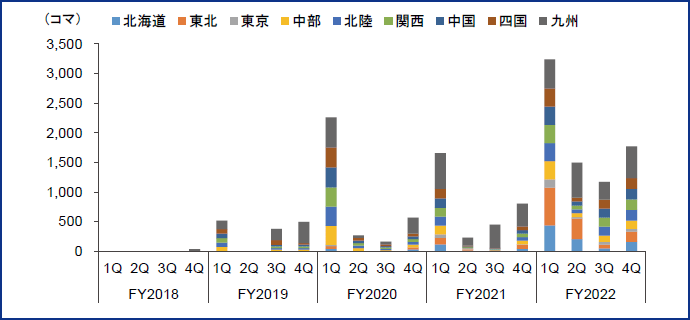

図表2の卸電力市場のスポット価格の推移では複数の価格決定要因が存在するものの、2012年度以降の価格は再生可能エネルギーの導入によって低下傾向にあることや、原子力発電の再稼働が進む西日本(60Hz)エリアは東日本(50Hz)エリアよりも価格が低い傾向にある一方で、近年は化石燃料価格の高騰によって急上昇していることが見て取れる。また、2022年度から全国的に発生している再生可能エネルギーの出力制御のように限界費用が実質的に0円となる再エネ電力で飽和しているエリア・時間帯では、卸電力市場価格はJEPXのシステム上の最低価格である0.01円/kWhとなっていることも確認されている(図表3)。

図表2 スポット市場価格の推移

(資料)一般社団法人日本卸電力取引所公開データより、みずほリサーチ&テクノロジーズ作成

図表3 スポット市場価格0.01円/kWh コマ数の推移

(注)同時発生したコマは各エリアで重複計上している

(資料)一般社団法人日本卸電力取引所公開データより、みずほリサーチ&テクノロジーズ作成

(2)卸電力市場の見通し分析へのニーズ

長期の市場価格の見通しは、政策の変化や燃料価格の高騰リスク、需要家の行動変化など不確実な要素が多く含まれているが、シナリオに応じた中長期のトレンドを定量的に分析する手法として活用されている。

具体的には、以下のような事業者において卸電力市場の見通し分析のニーズがあると考えられ、再生可能エネルギーの普及拡大に伴い、①から③へと広がりを見せている。

①電源の新設を検討する発電事業者

先に述べた通り、電源の固定費は市場価格とその電源の限界費用の差分から充当されるため、建設する電源が将来においても費用を回収できるかを評価するうえで当該分析が求められる。従来は火力発電の新設を検討する事業者を中心としてニーズが存在したが、FIT制度から市場参加を前提としたFIP制度に移行したことで、再生可能エネルギー発電事業者も当該評価を行うニーズが現れている。

②自社電力の脱炭素化を狙う電力需要家

各企業が自社電力の脱炭素化目標を掲げるなかで、再生可能エネルギーをコーポレートPPAのような長期相対契約によって確保する手法がある。その際の取引価格設定のために将来の卸電力市場価格の見通しや変動リスクの把握に当該分析を行う企業が現れている。

③ 電力システムにおける新たなビジネスモデルを検討する事業者

太陽光発電や風力発電は発電量が天候によって変動し、必要なときに電力が得られないというデメリットが存在する。このデメリットを解消するために、再生可能エネルギーの発電状況や市場価格を参照しながら、蓄電池の充放電スケジュールを決定し収益を挙げるビジネスモデル*5や、需要家側が電力消費量を変化させるディマンドレスポンスを活用するビジネスモデルが始まりつつある。これらの事業性評価においても当該分析が活用できる。

3. 代表的なシナリオにおける卸電力市場の見通し

ここでは、限界費用ベースのメリットオーダーに基づく長期の卸電力市場のシナリオ分析を行う。この分析では、災害等による突発的な需給逼迫の発生、燃料価格の高騰、これらに伴う需要家の行動変化は考慮しない。

(1)前提条件

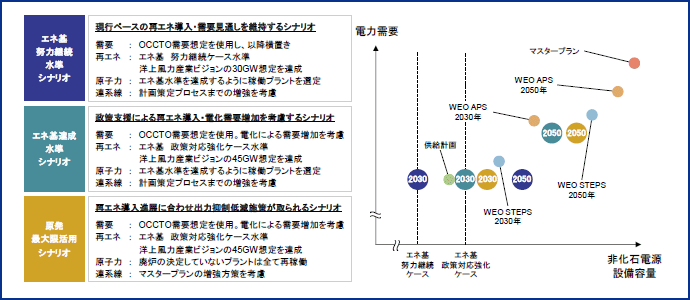

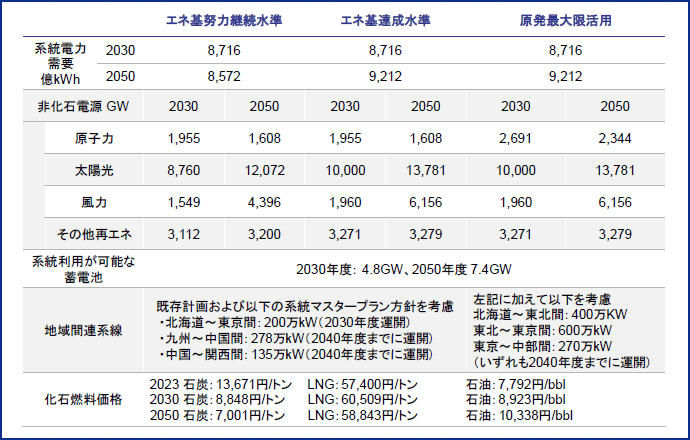

今回想定するシナリオのコンセプトと詳細を図表4、5に示す。シナリオは第6次エネルギー基本計画や、中長期の系統マスタープラン等の政策動向、IEA等の公的機関が示した公表情報をもとに当社が想定したものである。想定するシナリオは再生可能エネルギーの導入、原子力発電の再稼働、電力需要の変化、地域間連系線の増強計画で場合分けを行っている。各シナリオのコンセプトおよび公開されているシナリオとの関係を図表4に示す。各シナリオの名称は再エネや原子力の導入度合に応じて設定しているが、この度合が高まるほど系統増強や電化による電力需要が推進される。

分析は1時間毎の粒度での年間8,760コマについて沖縄エリアを除く9エリアの電力融通制約を考慮して実施する。また、いずれのシナリオでも革新的原子炉の将来的な導入は想定しておらず、蓄電池においては実績としての導入ペースを維持するものとしている。

火力電源においてはシナリオ共通の条件として化石燃料価格はIEAのWorld Energy Outlook 2022の公表政策シナリオ(STEPS)の考え方を考慮し、再生可能エネルギー等の脱炭素電源の導入によって石炭燃料への依存度・価格が低下する想定とした。また、分析で使用する火力発電は現在公開されている新規開発・廃止情報を反映し、石炭火力については稼働開始から45年が経過したタイミングで廃止する想定とした。一方で、水素・アンモニア火力への移行やCCSを利用した電源については中長期的な導入量の特定が困難であることから本分析では想定しない。

揚水発電・蓄電池については、再生可能エネルギー余剰に対して蓄電し、火力電源の必要時に優先的に発電を行うと想定している。発電パターン等その他の計算モデルの考え方は資源エネルギー庁の系統ワーキンググループにおける各一般送配電事業者の想定を踏襲している。

図表4 想定したシナリオの概要と公表シナリオ指標の比較

(注)右図におけるWEOの設備容量は当社推計値

(資料)みずほリサーチ&テクノロジーズ作成

図表5 導入量の詳細

(注)電力需要・地域間連系線・化石燃料価格はWorld Energy Outlook やマスタープランと各シナリオの非化石電源容量を参考としながら決定

(資料)みずほリサーチ&テクノロジーズ作成

(2)分析結果

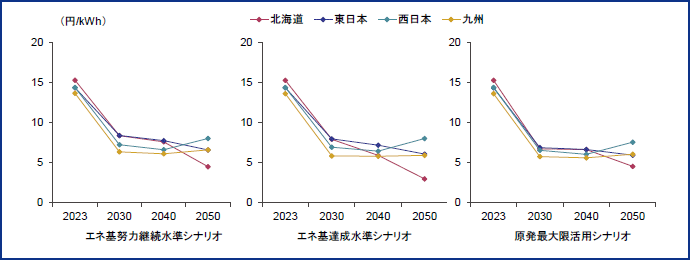

①エリア別の年間平均値の推移

想定したシナリオに基づいて算出した電力供給エリアの10年ごとの卸電力市場価格の年間平均値を図表6に示す。東北・東京エリアは東日本エリア、九州エリアを除く西日本エリアは統合したうえで年間の平均価格を記載している。2023年度は直近の化石燃料価格の高騰を考慮しているため、全国的に卸電力市場価格の年間平均値は15円/kWhとなっているが、石炭価格の低下や原子力発電の再稼働、再生可能エネルギーの導入によって2030年度、2040年度の卸電力市場価格は低下する。原発最大限活用シナリオで非化石電源の容量が最も大きく、他の2シナリオよりも2030年度の価格の下落幅は大きい。エネ基達成水準シナリオ、原発最大限活用シナリオではエネ基努力継続水準よりも非化石電源の導入量を大きく想定しているが、その分2050年度まで電力需要の増加や系統増強を考慮しているため、各シナリオで大幅な分析結果の乖離は見られなくなっている。

地域別にみると、2050年度に卸電力市場価格が西日本・九州エリアで上昇していることがわかる。これは経年した石炭火力の退出を見込んでいることで各エリアの供給力が低下し、高価なLNG火力・石油火力が稼働する必要が発生したためである。また、北海道エリアでは2050年度までに洋上風力発電の導入が進むことで当該エリアの電力需要以上の発電量が生じ卸電力市場価格は大幅に減少する。エネ基達成水準シナリオと比較して原発最大限活用シナリオで当該エリアの平均価格が大きいのは、原発最大限活用シナリオでは北海道・本州間の地域間連系線の増強を大きく見込んだことで本州との電力融通が行われ、北海道エリアにおける再エネ余剰が低減されるためである。

図表6 想定したシナリオにおける卸電力市場の分析結果

(資料)みずほリサーチ&テクノロジーズ作成

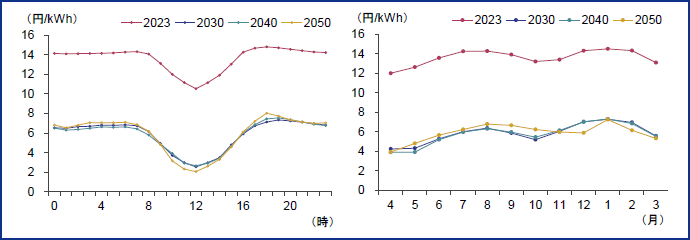

②九州エリアにおける時刻別・月別の平均価格

ここまで各エリアの年間平均値を示してきたが、図表7ではエネ基達成シナリオの九州エリアにおける時刻・月別の卸電力市場価格の平均値の推移を示す。年間の平均価格の傾向と同様に石炭価格の低下や原子力発電の再稼働、再生可能エネルギーの導入によって2030年度で大幅な価格の低下が起こっている。また、日中の平均価格が2円/kWh相当まで低下する一方で夜間から朝方にかけての市場価格は7円/kWh水準を保っていることがわかる。これは日中の電力供給が太陽光発電によって確保されていることに対して夜間では引き続き火力発電の稼働が必要であることを示している。電力需要の小さい春季・秋季と電力需要の大きい夏季・冬季の月別でみた場合でも同様である。このことから、国内の再エネ主力電源化にはいかに夜間や夏季・冬季の電力供給に再生可能エネルギーを活用するかが今後焦点となるといえ、当該分析は蓄電池事業においては日中に安い電力を調達し、夜間に販売する際の事業性評価に活用されることが想定されるほか、電力需要家の視点では夜間から朝にかけての再エネ電力調達を行う際の参考指標として活用ができる*6。

図表7 エネ基達成水準シナリオにおける九州エリアの時刻別・月別平均価格の推移

(資料)みずほリサーチ&テクノロジーズ作成

③シナリオの不確実性について(感度分析の例)

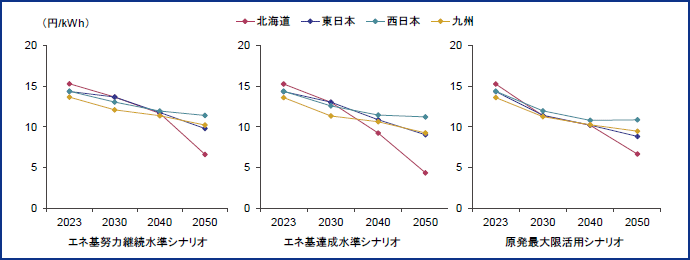

本分析によって脱炭素電源の導入が進むことで中長期的に卸電力市場価格は低下する傾向にあることや、西日本・九州エリアでは石炭火力の退出によって市場価格が上昇することが示されたが、考慮されていない要素として、厳気象や災害による需給逼迫、地政学的なリスクに伴う化石燃料価格の高騰による突発的な市場高騰リスク、カーボンプライシングの反映がある。水素・アンモニア・CCS活用電源の導入によって供給力確保の可能性はあるものの、これらの考慮されていない要素は卸電力市場価格の上昇要因となり得る。また、卸電力市場価格の変化は、電化の推進や水素製造による新規の電力需要創出に影響する可能性がある。

このようにカーボンニュートラルに向けた政策・技術開発が進む昨今においては、卸電力市場の推計で考慮すべきシナリオが多様に存在するとともに、各要素が相互に作用している。こうした複雑性を持つ推計において、事業者は自身の事業に対してリスクとなるシナリオを考慮した事業検討を進めて行くことが求められる。図表8に化石燃料価格が2023年度水準を維持した場合を想定した感度分析結果を示す。これまでの3シナリオと比較して石炭火力の価格低下が発生しない点が大きな違いとなるが、本要素を変更しただけでも北海道エリアを除いた市場価格は大幅に上昇していることがわかる。

図表8 化石燃料価格を維持した場合の卸電力市場の分析結果

(資料)みずほリサーチ&テクノロジーズ作成

4. 再生可能エネルギー拡大に対応した新たなビジネスの創出

卸電力市場価格は、化石燃料価格の高騰や電力需要の増加によって上昇する余地はあるものの、再生可能エネルギーをはじめとする脱炭素電源の導入は市場価格低下に寄与する。一方で、長期的に退出が進む石炭火力に代替する電源の投資が不十分な場合、供給力の不足によって市場価格が上昇することを定量分析によって示した。シナリオの不確実性やモデル分析では再現できない事項には充分に留意する必要があるが、近年の卸電力市場は、“再エネの主力電源化”への道のりにおいて、再生可能エネルギーの出力制御の実施や0.01円/kWhコマの発生など、今までにない傾向を示し始めており、これに適応するように新たな事業リスク評価へのニーズや、新規ビジネスの創出が起こっている状況にある。

電力系統の脱炭素化は天候に依存する再生可能エネルギーを中心として達成され、安定的な電力供給システムに必要な機能や技術は、再生可能エネルギーの導入量に連動して、実装が進むと考えられる。総じて、再生可能エネルギー導入進展に伴って変化する市場に合わせて、我々の生活・経済活動の対応が必要なフェーズに入ったといえ、近年の蓄電池ビジネスの開始や再生可能エネルギーを活用した水素製造ビジネス、再生可能エネルギーのポテンシャルの高い地域での半導体工場の建設など、取り組みを開始している企業も現れている。

中長期的な市場価格の見通しや電力供給エリア・日夜間の差分傾向を、シナリオ分析を通じて定量的に把握することは、再生可能エネルギーとの共生を見据えた事業計画の策定に有効である。また、これらの取り組みは再生可能エネルギーの新規開発を促し、再生可能エネルギーの導入が進めば当該事業や系統増強がさらに推進されるというような相互作用を及ぼすため、当該事業の実現・成功が国内のさらなる再生可能エネルギーの導入に寄与するものといえるだろう。

注

- *1企業や自治体などの需要家が、発電事業者から10~20年間の中長期的な期間で再生可能エネルギーの電力を購入する契約

- *2電力の需給状況に応じて需要家の電力消費量を変化させ報酬を得るモデル。電力の供給を火力発電に依存しやすい朝方、夜間での電力消費を太陽光発電による電力供給の余剰が起きやすい日中にシフトさせることなどがあげられる。

- *3卸電力市場価格は、需要家が小売電気事業者との間で取引を行う電気料金の一部をなすものであり、電力消費者が支払う料金には託送料金や再エネ賦課金等が追加される。

- *4従来の火力発電等の電源は卸電力市場で費用回収を行っていたが、再生可能エネルギーの導入に伴う卸電力市場価格の低下によって長期の投資回収予測が難化しており、高経年発電所の退出や新規投資の停滞に繋がっている。

- *5市場価格が安い時間帯に充電を行い、市場価格が高騰する時間帯に放電(売電)を行うことで価格差から収益を挙げるビジネスモデルはアービトラージビジネスモデルと称されている。

- *6再生可能エネルギー電力調達の同時性は現状で議題にあがり始めた段階であるが、例えば日中に消費する電力は太陽光発電から調達が可能なものの、夜間の消費電力は太陽光発電からの調達が出来ず風力等からの調達が必要になることが挙げられる。

参考文献

- 1.経済産業省(2021)「第6次エネルギー基本計画」

- 2.経済産業省(2021)「2030年度におけるエネルギー需給の見通し」

- 3.International Energy Agency(2022)「World Energy Outlook 2022」

- 4.電力広域的運営推進機関(2023)「広域系統長期方針(広域連系系統のマスタープラン)」

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp