金融庁が2025年6月に「責任ある機関投資家の諸原則(以下、「コード」)」の第三次改訂版を公表した。今回の改訂のポイントは、①実質株主の透明性向上、②協働エンゲージメントの促進、③コードのスリム化である。本稿では、①・②の主な内容を整理したうえで、アセットオーナーが運用機関のスチュワードシップ活動をモニタリングする際のポイントを示す。なお、③はコードの策定・改訂から一定期間が経過し実務への浸透が進んだ箇所を削除・統合・簡略化したものであり、改訂前とその重要性が変更となったものではないため、本稿での議論は省略する。

1. 主な改訂の内容

①実質株主の透明性向上

企業と機関投資家の対話や相互の信頼関係の醸成を促進する観点から、実質株主の透明性向上に関して、以下の指針が規定された(脚注から指針に格上げ)。

投資先企業との間で建設的に対話を行うために、投資先企業からの求めに応じて、自らがどの程度投資先企業の株式を保有しているかについて企業に対して説明すべきであり、投資先企業から求めがあった場合の対応方針についてあらかじめ公表すべきである。

(出所)コード指針4-2、赤字は筆者。

我が国においては、大量保有報告制度の適用対象となる場合を除いて、企業が実質株主(投資や議決権行使について権限をもつ者)を把握するための制度が存在しない*1。そこで改訂後コードでは、機関投資家は株式の保有状況について「企業からの要請に応じて説明すべき」とされた(改訂前は「説明することが望ましい場合もある」)。

企業と機関投資家の対話を促進する観点から、企業が効率的に実質株主とその持株数について把握できる制度の整備が必要との指摘は、金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」でもなされている。この報告書*2では実質株主の透明化について、まずは機関投資家の行動原則として明示し、その後法制度上義務づけることを検討すべきとされている。なお、2025年2月に法制審議会に対して会社法改正の諮問が行われる等、企業が実質株主を確認するための制度の創設が検討されている。

②協働エンゲージメントの促進

協働エンゲージメントとは、他の機関投資家と協働して対話を行うことをいう。機関投資家には「投資先企業の深い理解に基づく目的をもった対話(エンゲージメント)」が求められており、こうした対話には質的・量的に多くのリソースが必要となる。協働することで対話にかかるコストやリソースを分担し、対話の実効性を高めることが期待されている。協働エンゲージメントについて、改訂前は「有益な場合もあり得る」とされていたが、これが「重要な選択肢」に変更された。

機関投資家が投資先企業との間で対話を行うに当たっては、単独でこうした対話を行うほか、他の機関投資家と協働して対話を行うこと(協働エンゲージメント)も重要な選択肢である。対話のあり方を検討する際には、投資先企業の持続的成長に資する建設的な対話となるかを念頭に置くべきである。

(出所)コード 指針4-5、赤字は筆者。

従来、大量保有報告制度における「共同保有者(共同して株主としての議決権その他の権利を行使することを合意している者)」の範囲が不明確であることが、協働エンゲージメントの支障となっていると指摘されてきた(共同保有者に該当すると、大量保有報告書提出の際に共同保有者分の株券等保有割合の合算が必要になる等、負担が過大になるおそれがある)。そこで、「共同保有者」の範囲の明確化を含む「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律」が2024年5月に成立した。これにより、協働エンゲージメントに係る制度上の課題が解決した形となっている。

2. アセットオーナーにおける運用機関モニタリングのポイント

コード第三次改訂をうけて、アセットオーナーが運用機関をモニタリングする*3際のポイントを考えてみたい。

①実質株主の透明性向上

運用機関がコードに則った対応を行っているかという観点では、「投資先企業から保有株式数の説明を求められた場合の対応方針」についてその内容を確認することが考えられる。また、実質株主の透明性向上により企業から実質株主(運用機関)への対話要請が増加することも想定されるので、運用機関が「企業からの対話の要請に対してどのように対応する方針か」といったモニタリングの視点も重要となってくるだろう。

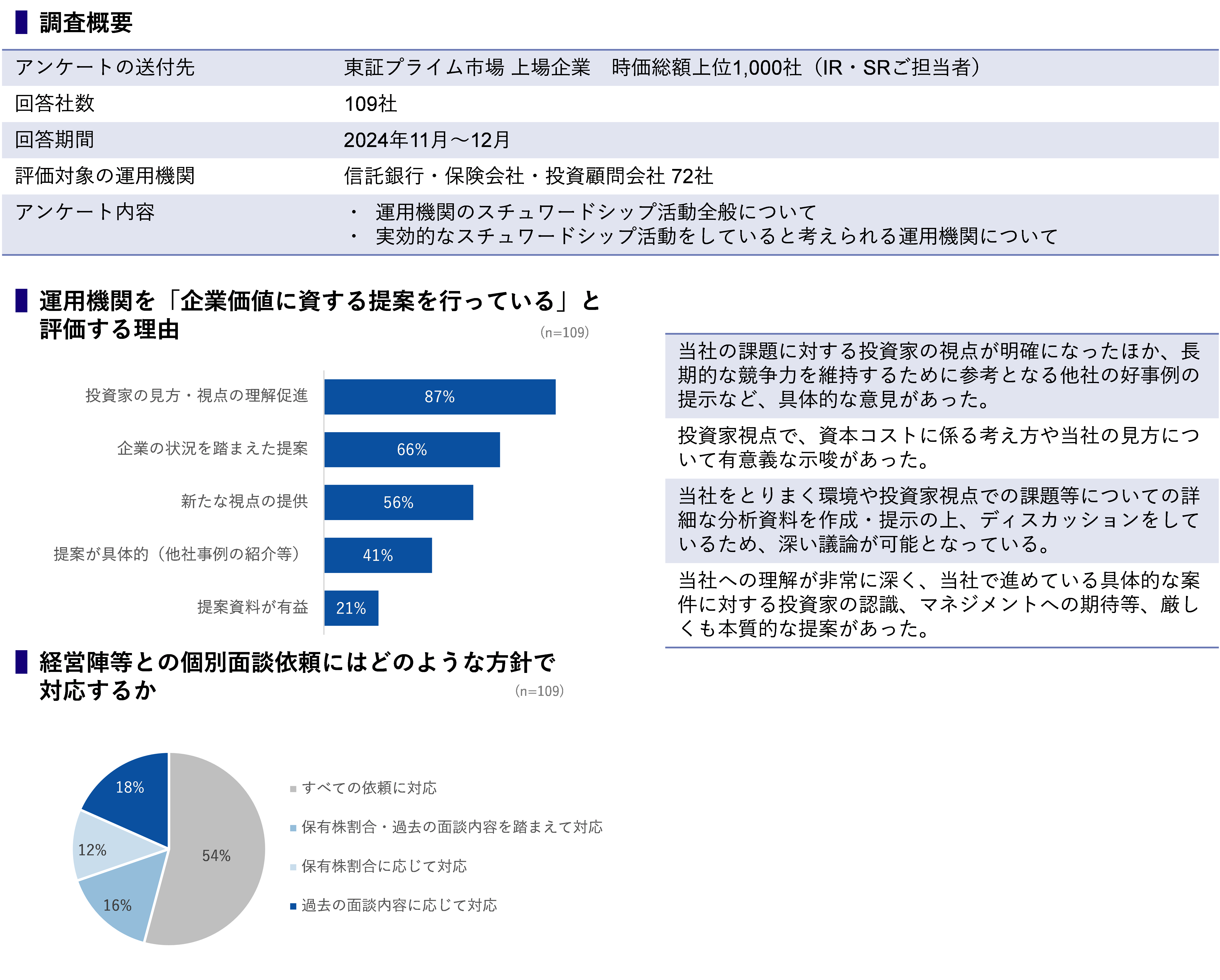

弊社が企業(IR・SR担当)に対して行った運用機関のスチュワードシップ活動に関するアンケート(図表1ご参照)において、企業から「企業価値向上に資する対話をしている」と評価されている運用機関は、対話のために相応のリソースを割いて準備(対話先企業の分析、具体的な課題の設定、対話のための資料作り等)をしていることが確認された。企業価値の向上に資する対話を増やすには、運用機関にとってはリソースの課題があると言えよう。コードの目的である「投資先企業の持続的成長」を図るため、運用機関が「対話の質」を維持しながらどのように「企業からの対話要請」に対応するのかは、アセットオーナーが運用機関をモニタリングする視点の一つになると考えられる。

図表1 企業(IR/SR向け)アンケート調査

(出所)弊社が2024年に実施したアンケート調査結果より

なお、コードでは「株式保有の多寡にかかわらず、機関投資家と投資先企業との間で建設的な対話が行われるべき(脚注15)」とされており、実質株主の透明性が向上に拘わらず、株式保有数ではなく質を重視した対話を行うことが求められている。実際、企業に対する前述アンケートにて「経営陣等との個別面談依頼にはどのような方針で対応するか」と聞いたところ(図表1ご参照)、「保有株割合に応じて」との回答よりも「過去の面談内容を踏まえて」との回答が多い結果となった。運用機関は実力を具備することが益々重要になっていると考えられる。

②協働エンゲージメントの促進

協働エンゲージメントについて、コードでは「投資先企業の持続的成長に資する建設的な対話となるかを念頭におくべき」とされており、建設的な対話の実現のために協働エンゲージメントをどのように活用しているかという視点でのモニタリングが重要であろう。

弊社が複数の企業(IR・SR担当)に運用機関の協働エンゲージメントについてヒアリングを実施したところ、企業によっては「協働エンゲージメントにおいて課題認識を提示されるよりも、個別の運用機関から同じ課題認識をそれぞれ示されるほうが企業としての受け止めは重い」「協働エンゲージメントは表層的なテーマとなりがちな印象」といった意見も示された。企業によっては、協働エンゲージメントよりも1対1の対話のほうが「建設的な対話がしやすい」と感じるケースもあるようである。一方で、例えば複数の運用機関が共通の問題意識を持つような市場全体に影響のあるテーマに関しては、協働エンゲージメントを活用して企業への影響力を高められるケースもある。アセットオーナーとしては、協働エンゲージメント件数の確認といった形式的なモニタリングではなく、対話のテーマ・運用機関の方針等を踏まえてどのように協働エンゲージメントを活用しているかといった視点をもつことが有益であると考えられる。

3. まとめ

これまで述べたとおり、「自らの投資先企業の株式数を企業に説明すること」や「他の機関投資家と協働して対話を行うこと」自体は、スチュワードシップ活動の目的ではなく、あくまでも「投資先企業の価値向上」のために有益であると思われる手段である。アセットオーナーとしては、その目的をしっかりと認識した上で、運用機関のモニタリングを行うことが重要である。

-

*1機関投資家は、株の保管や管理を資産管理銀行等に委託する場合がある。この場合、株主名簿に記載されるのは名義上の株主である資産管理銀行等となり、企業は実質株主を把握できない。

-

*2金融審議会 公開買付制度・大量保有報告制度等ワーキング・グループ報告、2023年12月

-

*3機関投資家は、運用機関(資金運用を受託し、企業に投資を行う)とアセットオーナー(資金の出し手)に大別される。コードにおいて、運用機関には対話等を通じて投資先企業の価値向上に寄与することが期待され、アセットオーナーには委託先である運用機関に実効的なスチュワードシップ活動を促すこと(モニタリング)が期待される。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp