戦略コンサルティング部 上席主任コンサルタント 並河 昌平

最後に

最後に、これまでの考察を踏まえ、なぜ「今」、各企業が事業戦略の一環として自らの電力調達の在り方や電力ビジネスとの関わり方について再考する必要があるのかという背景について述べたい。その理由として、以下の3点が挙げられる。

(1)従来エネルギー(化石燃料)のリスクの高まり

一つ目は、化石燃料を始めとする従来エネルギーのリスクの高まりである。ウクライナ・ロシア情勢により、欧州を始めとしてエネルギー・ガス価格が高騰しており、我が国でも2023年4月から電力会社によっては電気料金の大幅値上げが申請される等、産業界はもちろん国民への影響も含めて大きな課題となっている。これが短期的な現象であればよいが、世界中でエネルギーセキュリティーを確保する動きは高まっており、中長期的にも価格高騰リスクが続くことも考えられよう。

こうした状況を踏まえ、例えばEUは、2022年5月にロシアの化石燃料への依存を急速に減らすことを目的に、「REPowerEU」を提案している。その中で、省エネルギー、エネルギー輸入の多様化に加え、再生可能エネルギー、水素、バイオメタン等のクリーンエネルギーへの移行加速によって化石燃料を迅速に代替する計画が提示された。また、欧米において、今後世界の主要電源となる可能性が高い太陽光発電について、サプライチェーン上の脆弱性の課題から、太陽光発電の国内生産への回帰を進める動きがでてきている*5。

(2)カーボンニュートラル実現に向けた企業戦略構築の必須化

二つ目は、カーボンニュートラルの実現へ向けた動きが本格化していることである。ご承知のとおり我が国の政府は2050年までにカーボンニュートラル実現を目指している。産業界では、企業のカーボンニュートラルへの対応が、特に投資家等により重要視されており、気候変動が事業に及ぼす影響が高い企業では、カーボンニュートラルに対応していくための戦略構築が必要不可欠となっている。

加えて、直近では、2028年度から化石燃料の輸入事業者等を対象として炭素に対する賦課金(化石燃料賦課金)の導入が、2033年度から発電事業者を対象として排出量取引制度が開始されることになり、このようなカーボンプライシングが企業の具体的な業績に影響を大きく及ぼす可能性も高まっている。

(3)「分散型電源」の台頭

三つ目は、本稿でも記載した「分散型電源」の台頭である。2021年6月に出版した著書「エネルギーテック革命」においても詳細を描写したが、太陽光発電や蓄電池、電気自動車を始めとした需要家側(一般家庭や企業等)や地域エリアに設置する「分散型電源」が今後台頭することで、需要家は電気を従来の電力会社から調達するのではなく、自ら需要家兼発電者(プロシューマー)になっていく等、電力・エネルギービジネスのあり方が大きく転換する可能性がある。

これら三つの観点は相互に関係し、企業が事業戦略の一環として自らの電力調達の在り方や電力ビジネスとの関わり方を考える大きなきっかけとなっている。

例えば、一つ目の従来エネルギーのリスクの高まりは、二つ目のカーボンニュートラル実現と相まって、再生可能エネルギーの調達に対する戦略構築の必要性をさらに加速させる。特に営業利益と比較して電力コストの影響が大きい企業では、既存の電力会社からの電力調達を変えることも視野におきながら、化石燃料のリスクが少なく、コスト競争力のある「再生可能エネルギー」をどのように開発して調達するか、戦略的に検討し始める必要があろう。また、三つ目の「分散型電源」の台頭も踏まえて、従来の電力会社以外の業界から、新たに電力事業を立ち上げる企業も出現している。

このように今後、企業は、電力・エネルギーシステムがどのように変化していくか、再生可能エネルギーを取り巻くトレンド等を把握して、自らの電力調達の在り方や電力ビジネスとの関わり方を事業戦略として考えることが必要不可欠となろう。

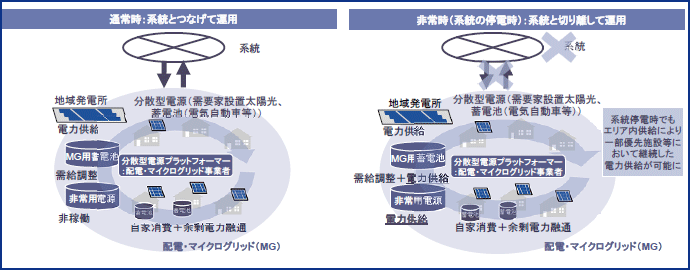

筆者は「分散型電源」が、将来の電力システム、インフラを変革していくキードライバーとなると考えている。「分散型電源」を活用したマイクログリッドを図表8に示す。需要家に設置する太陽光発電や蓄電池、電気自動車、さらにマイクログリッド内に設置する大型蓄電池や非常用電源等を中心とした配電下を中心としたグリッド運用がされていく。そういう世界では、電力取引の形態も変化し、主に需要家(プロシューマー)同士が取引を行うP2P電力取引といった新たなプラットフォームが現れる可能性もあり、様々なビジネス機会が出現するだろう。

なお、「分散型電源」を見据えたシステムへの移行と同時に、「分散型電源」自体の技術革新も様々に進んでいる。例えば、太陽光発電の分野において、政府は次世代太陽電池と呼ばれるペロブスカイト太陽電池の社会実装をグリーンイノベーション基金で大きく進めている。ペロブスカイト太陽電池は高効率でありながら、軽量かつフレキシブルであり、これまでの主流であったシリコン太陽電池にはない特徴を持つ太陽電池である。例えば、今後建物の壁面や様々な構造物、電気自動車等の車両に設置する等、様々な検討方法が考えられる。これらの技術の社会実装が進めば、さらに「分散グリッド化」が進むだろう。

制度が変わり、システムが変わり、同時に技術が進展すれば、新たなビジネス機会も多く創出されるだろう。今後、電力調達の在り方や電力ビジネスとの関わり方に関する事業戦略の検討にあたって、これまで本稿で説明した電力分野における変革、中長期的な方向性を参考にして頂ければ幸いである。

図表8 「分散型電源」時代のマイクログリッドモデル

(資料)みずほリサーチ&テクノロジーズ作成

補足

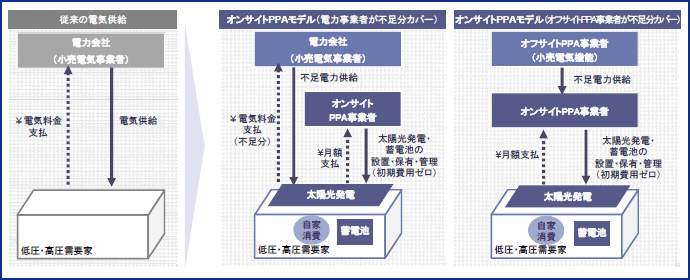

4章で述べた「オンサイトPPA」と「オフサイトPPA」について概要を説明する。

1.「オンサイトPPA」

「オンサイトPPA」は、再生可能エネルギーが必要な需要家に対して、事業者が需要家側に設置した「分散型電源」を活用して長期契約に基づいて供給していくモデルである。需要家は、初期費用無償で「分散型電源」を使用することができ、従来の電気料金支払いと同じように、月額支払いでその原資を事業者に支払う。スキームとしては、「分散型電源」からの供給で不足する電力を電力会社が供給するケースと、不足電力も含めて「オンサイトPPA事業者」が供給するケースがある。

なお、これまでは太陽光発電のみでの「オンサイトPPA」が主流であったが、最近は太陽光発電と蓄電池を組み合わせたモデルが出現している。このモデルでは、蓄電池の価格が未だ高いため、従来の電力会社から購入する電気料金より多少割高になる*6が、再生可能エネルギーやレジリエンス価値を享受できる。今後蓄電池価格の低減が進むと、従来の電気料金より安くなり、多くの需要家が経済合理的にこのモデルを採用していく可能性がある。

図表9 「オンサイトPPA」

(資料)みずほリサーチ&テクノロジーズ作成

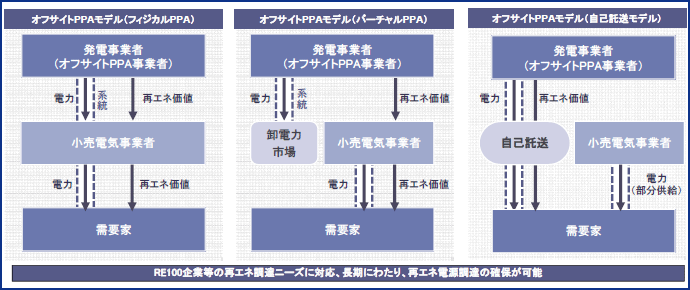

2.「オフサイトPPA」

「オフサイトPPA」は、「コーポレートPPA」とも呼ばれ、再生可能エネルギーが必要な需要家に対して、発電事業者が系統を介して長期契約に基づいて供給していくモデルである。スキームとしては、小売電気事業者を介して再生可能エネルギーを供給するモデルと、小売電気事業者を介さずに発電事業者から需要家に直接供給する自己託送モデル*7がある。前者はさらに「フィジカルPPA」と「バーチャルPPA」に分けられる。「フィジカルPPA」は、電力と再エネ価値を切り離さずに一体として発電事業者から需要家に供給するのに対し、「バーチャルPPA」では、電力と再エネ価値を切り離し、再エネ価値は需要家に引き渡すが、電力は卸電力市場に販売するモデルである。「フィジカルPPA」では発電事業者は長期間固定金額で再生可能エネルギー供給ができるためFIT(固定価格買取制度)に代わるモデルとして期待されており、FIP(フィードインプレミアム)の適応も可能である。「バーチャルPPA」では発電事業者は再生可能エネルギーの電力を卸電力市場に販売するが、「差金決済*8」の仕組みを入れることで、卸電力市場の高騰、下落に関わらず、発電事業者は長期間固定金額で収入を得ることができる。「フィジカルPPA」の場合、需要家は小売電気事業者を変更する必要があるが、「バーチャルPPA」では需要家は従来取引先の小売電気事業者との関係を継続したまま適応できるためより柔軟性が高い。

図表10 「オフサイトPPA」

(資料)みずほリサーチ&テクノロジーズ作成

注

- *1)既にこの流れは出てきており、我が国の火力発電の設備容量はこれまで減少してきている。再生可能エネルギーへの移行期の現在に火力発電が十分に足りていないことがウクライナ・ロシア情勢の前から既に始まっていた卸電力市場価格高騰の原因の一つとなっている。政府は2024年から「容量市場」という市場を導入することで、「容量(kW)」に価値を持たせることで火力発電の長期的な収益を確保するための対応をしており、それに伴い火力発電の設備容量不足は一部改善してきている。

- *2)現在のVPPは主に送電の安定性寄与に「分散型電源」を活用することを想定されているものであるが、今後は「分散型電源」が配電も含めた系統安定性寄与に活用するための仕組みができる(ローカルフレキシビリティ市場等と呼ばれている)可能性があり、我が国でも一部議論が開始されている。

- *3)ここで「集中型電源」は従来の火力発電のように大規模で系統につながっている電源のことを指す。

- *4)「オンサイトPPA事業」は一般家庭から導入が進んでいるが、今後法人企業の低圧需要家を含めた事業が拡大するとみられる。

- *5)米国では2022年8月に成立したIRA(インフレーション抑制法)で太陽電池、蓄電池等の製造に対して税控除が適応、米国内での太陽光産業構築の動きが加速している。欧州では、2022年12月に欧州委員会が産業界等とEuropean Solar PV Industry Allianceを設立、欧州での太陽電池の生産能力を2025年までに年間30GWまで拡大する目標を示した。

- *6)太陽光発電のみの「オンサイトPPA」は、低圧において既に従来の電気料金と変わらないコストで提供されている事例が多数ある。

- *7)2021年11月の制度改正により、発電事業者と需要家に密接な関係がなくても、「発電事業者と需要家が共同した組合」を設立すれば、小売電気事業者を介さない自己託送が可能となった。

- *8)卸電力市場価格がPPA契約金額より高くなった時は、発電事業者は需要家にその差分を還元し、逆にPPA契約金額より低くなった時は、需要家は発電事業者にその差分を支払う。なお政府は、2022年11月にバーチャルPPAの差金決済は、一般的には店頭商品デリバティブ取引に該当しないとの見解を示している。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。