戦略コンサルティング部 上席主任コンサルタント 並河 昌平

「分散型電源」の時代へ

前項では、主に「分散グリッド化」の意義について紹介した。ここでは、今後「分散グリッド化」が進む背景となる次世代電力システムの変革のシナリオとその進み方について述べる。

(1)次世代電力システムの変革のシナリオ

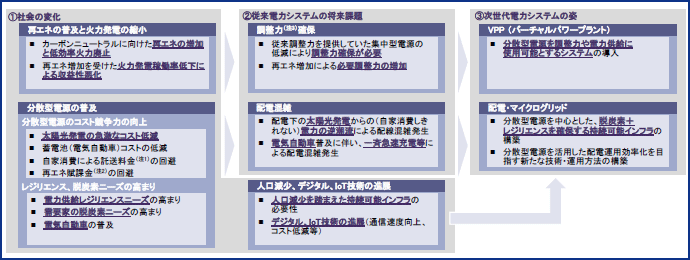

図表3は筆者が考える次世代電力システムの変革のシナリオである。今後起きる「①社会の変化」によって、「②従来電力システムにおける将来課題」が出現するため、新たに「③次世代電力システム」を構築する必要があるという流れである。

まず、「①社会の変化」は、再生可能エネルギーの普及と「分散型電源」の普及から起こる。再生可能エネルギーの普及は、以下の二つの観点から進められるが、より導入が進めば、従来の電源である火力発電は縮小していくことが想定されるだろう。

- 政府は、カーボンニュートラルを進める観点から、再生可能エネルギーの大量導入を優先する

- 太陽光発電や風力発電といった再生可能エネルギーは、火力発電のように化石燃料コストが不要であり、一度導入したものは稼働させたほうが合理的である

再生可能エネルギーの導入が進めば、それだけ火力発電の稼働率の低下につながり、火力発電の収益性は悪化する。今後の再生可能エネルギーの導入を見越すと、中長期的には、火力発電を新たに建設したり、稼働をし続けたりする事業者も少なくなるだろう*1。

一方、火力発電は温室効果ガスを排出するため、なくなればよいのではないかと思うかもしれないが、これがなくなると「②従来電力システムにおける将来課題」が起きる。「調整力」の確保の問題である。

「調整力」とは系統安定化のために電力システムにおける時間断面での需給バランスを調整するための役割を持つ電源のことを指す。これまでは、主に出力の調整が可能な火力発電(主にガス火力)がその役割を担っていたが、再生可能エネルギーの普及により火力発電が減少すれば、「調整力」をどこから確保するかが課題となる。また、電力システムにおいて太陽光発電や風力発電等の再生可能エネルギーの割合が増加すれば、天候により発電量が増減し、需給バランスが大きく変動するため、電力システムに必要となる「調整力」自体が増加することも課題となり得る。

こうした課題を踏まえると、「③次世代電力システム」を新たに構築することが必要となる。ここで登場するのが「分散型電源」である。「分散型電源」として需要家に設置される蓄電池や電気自動車等が、従来の火力発電が果たしていた「調整力」の役割を担うことが期待される。

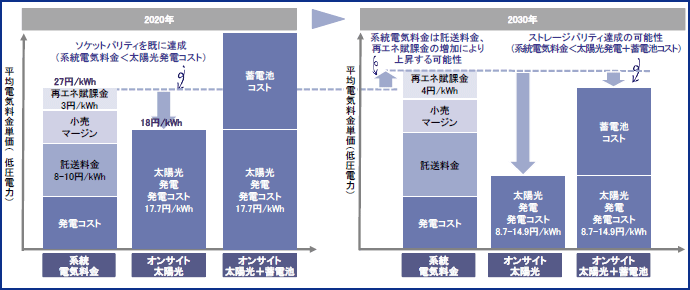

「分散型電源」の普及が想定される背景には、「分散型電源」のコスト競争力の向上およびレジリエンス、脱炭素ニーズの高まりがある。この10年で太陽光発電の急激なコスト低減が起こった。加えて、蓄電池や(蓄電池として活用可能な)電気自動車のコストも低減しており、今後もさらに低減するだろう。そうすれば、図表4に示した通り、需要家は、従来のように電力会社から電気を購入(系統電気料金)するよりも太陽光発電と蓄電池を購入し自家消費(オンサイト太陽光+蓄電池)する方が、経済的にメリットがでる時代がもうすぐ到来する。昨今の系統電気料金の高騰がこの「分散型電源」への流れをさらに加速していく。また電力供給レジリエンスの高まりや、需要家における脱炭素ニーズの高まりも「分散型電源」の普及を後押ししていくだろう。

しかしながら、「分散型電源」は、「配電混雑」という別の「②従来電力システムにおける将来課題」を発生させる。例えば、配電網で太陽光発電からの電力の逆潮流が増加したり、電気自動車の大量普及により急速充電等が一斉におこったりして「配電混雑」が発生し、効率的な配電システム運用に影響すること等が想定される。この問題を解決するために、新たな「③次世代電力システム」では、配電・マイクログリッドを中心に、配電運用効率化を目指す新たな技術・運用方法の構築が進められるだろう*2。

もちろん今後、配電・マイクログリッドを中心とした「③次世代電力システム」が進む背景には、人口減少、デジタル、IoT技術の進展といった環境の変化も大きい。特に人口減少の時代においては、人口の少ない地域に電力を送るために、遠くにある大規模な電源からの送電網を整備・維持管理するより、その地域で「分散型電源」からの電力を地産地消する方が経済合理的となる可能性が高くなっていく。

図表3 次世代電力システムの変革のシナリオ(弊社仮説)

(注1)電気を発電所から需要家までに送るために必要な料金

(注2)固定価格買取制度で買い取られた再生可能エネルギーは系統を介した電力料金に課金される(再エネ賦課金)が、「分散型電源」から自家消費した電力には課金されない

(注3)再生可能エネルギー(太陽光・風力)が天候等により予定通り発電しない場合等に、系統安定化のためにそれら予測誤差等を調整するために必要となる電源能力。従来、火力発電等が担う

(資料)みずほリサーチ&テクノロジーズ作成

図表4 「分散型電源」(太陽光発電・蓄電池)のコスト競争力

(注)系統電気料金(2020年):経済産業省電力調査統計の販売額を販売量で除して全国低圧電気料金平均を試算(24.3円/kWh)これに、再エネ賦課金を合計

太陽光発電コスト(2020年、2030年):経済産業省 発電コスト検証ワーキンググループ 基本政策分科会に対する発電コスト検証に関する報告(2021年9月)太陽光(住宅用)発電コスト 再エネ賦課金(2020年):実績値(2.98円/kWh)、再エネ賦課金(2030年):再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 2030年における太陽光発電導入量・買取総額の推計と今後の制度設計のあり方(2021年月)試算値(3.5-4.1円/kWh)託送料金(2020年):各一送実績値

(資料)みずほリサーチ&テクノロジーズ作成

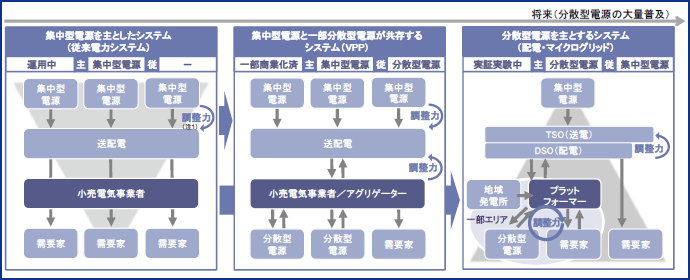

(2)次世代電力システムの変革の進み方

こうしたシナリオを踏まえると、「③次世代電力システム」は中長期的に図表5のように進んでいくだろう。現在は、「分散型電源」の増加が始まりつつある段階である。図表5の中央部に示すように「集中型電源」*3と一部「分散型電源」が共存するシステム(VPP)が整備され、「分散型電源」も「調整力」として参加できる需給調整市場等の市場運用が開始している。この段階では、「分散型電源」は「集中型電源」と同じように送配電システムに組み込まれ、小売電気事業者やアグリゲーターを通じて「調整力」等としても運用される。

さらに将来、配電やローカルエリアに「分散型電源」が大量普及していくと、図表5の右側に示すように地域によっては、配電やローカルエリア内の「分散型電源」から電力供給していくことが主体となり得る。もちろん、大規模な需要がある地域は「分散型電源」による供給には限界があるため、「集中型電源」による供給は依然必要となるが、「分散型電源」による供給が大部分を占める(需要が比較的少ない)郊外等の地域では、そのような運用が起こるだろう。こうした地域では、配電やローカルエリアでの「分散型電源」をプラットフォーマーが集約して活用し、新たな電力サービスを行う事業者が台頭していく。前章で紹介した、「分散グリッド化」が本格的に広がることが予想される。

図表5 次世代電力システムの変革の進み方(弊社分析)

(注1)再生可能エネルギー(太陽光・風力)が天候等により予定通り発電しない場合等に、系統安定化のためにそれら予測誤差等を調整するために必要となる電源能力。従来、火力発電等が担う

(資料)みずほリサーチ&テクノロジーズ作成

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。