みずほリサーチ&テクノロジーズ 社会政策コンサルティング部 松元 麗乃

JASSO貸与奨学金の制度概要②~返済方法は柔軟に決定可能~

(1)返済額の決まり方と有利子の算定方法

続けて、JASSO貸与奨学金の返還について確認する。JASSO貸与奨学金制度の返済額の決定方式には「定額返還方式*10」と「所得連動返還方式*11」の2つがあり、応募時に受給者本人がどちらの方式にするかを選択する。「定額返還方式」とは、月々の返還額が一定の返還方式であり、「所得連動返還方式」とは、前年度の所得に応じて翌年度の月々の返還額が決まる返還方式である。

また、有利子である第二種奨学金の利率*12の算定方法には、「利率固定方式」と「利率見直し方式」がある。どちらも年3.0%が利率の上限であるが、「利率固定方式」では奨学金の貸与終了時に決定した利率が返還完了まで適用され、将来、市場金利が変動した場合も利率は変わらない。一方、「利率見直し方式」では、貸与終了時に決定した利率が約5年ごとに見直され、将来、市場金利が変動した場合はその利率も変わる。なお、利率算定方法についても、応募時に受給者本人が選択できる。

(2)返済開始の時期及び猶予・減額制度

通常、返済は貸与が終了した月の翌月から数えて7カ月目*13から始まる。このため、JASSO貸与奨学金利用者の多くは、新卒1年目の10月から返済を開始する。

ただし、新卒者を含め、低収入または無職等によって経済的に返済が困難な場合には、「返還期限猶予制度」が認められる。これは、本人からの申請によって、一定の収入*14を得るまでは、適用期間の上限が通算10年であることを踏まえ、一定期間返還期限を先送りできる(ただし借入総額は変わらない)制度である。

また、経済的理由、傷病、災害等により奨学金の返還が困難になった場合、毎月の返還額を3分の2、2分の1、3分の1、4分の1に減額し、減額返還適用期間に応じた分の返還期間を延長(適用期間は最長15年)する「減額返還制度」も利用できる。

このように、JASSO貸与奨学金の返済方法は奨学生本人の希望で決定でき、奨学生本人の将来の状況に応じて、返済方法を変更できる余地のある柔軟な仕組みであることが分かる。

JASSO貸与奨学金の返済状況―経済的困難を理由とする返済延滞者の割合が多い―

(1)返済状況

3、4章ではJASSO貸与奨学金制度を概観したが、JASSO貸与奨学金利用者の返済状況はどうであろうか。

JASSO貸与奨学金のうち返済を要する者は、2014年度は約362万人であったのに対して、2022年度は約475万人となっており、年々増加している*15。

また、労働者福祉中央協議会(2022)実施のアンケート調査によると、返済総額の平均は約310万円であり、返済総額の分布状況において「200~300万円未満」(25.8%)が最も多く、次いで、「100~200万円未満」(19.5%)、「300~400万円未満」(17.0%)、「400~500万円未満」(12.1%)となっている。返済総額が500万円以上に達する者も、返済者の約1割にのぼる。

さらに同調査によると、返済月額の平均は15,226円である。返済月額別に返済者の分布状況をみると、「10,000~15,000円未満」が34.2%と最も多く、「5,000~10,000円未満」が18.2%、「15,000~20,000円未満」が18.8%、「20,000~30,000円未満」が15.6%、「30,000~35,000円未満」が2.1%、「35,000円~」が2.0%となっている。加えて、返済期間の平均は14.5年である。

ここで、返済総額・返済月額・返済期間の平均を用いて、大学卒業時に約300万円の返済額を抱えた、新卒1年目の生活ケースを考察したい。仮に当該返済者の額面給与が、大卒新卒者の平均初任給である22万5,400円*16である場合、手取り収入*17は約17万円となる。毎月1万5千円を約15年間で返済すると仮定した場合、毎月1万5千円の負担は手取りの1割にも満たず、返済負担は一見、大きくないとみえるかもしれない。

しかし、実際に近年の大学費用は高騰しており、毎月の返済額が3万円を超える場合や返済総額が500万円を超える場合もある(先述の通り、毎月の返済額が3万円を超える奨学金返済者は返済者全体の約4.1%、返済総額が500万円を超える奨学金返済者は返済者全体の約1割を占める)。さらに、新卒1年目から20代~30代にかけて約15年間返済し続けることは、雇用形態や収入状況によっては、一部の若者が生活への厳しさを感じる状態に陥ってしまうことが考えられる。

(2)返済の延滞に関する実態

そこで、次に「返済延滞者」に焦点を当てる。2022年度時点で、卒業後にJASSO貸与奨学金の返済を要する者*18は約475万人であるが、そのうち約32万人(6.7%)は返済を延滞している。また、一般猶予*19の延滞理由の上位は*20「経済困難・失業中等(114,444人、約44.3%)」、「病気中(10,911人、約4.2%)」「猶予年限特例(7,504人、約2.9%)」「生活保護(6,575人、約2.5%)」であり、経済的な理由により返済を延滞する者の割合がとりわけ多い。

前述のとおり、JASSO貸与奨学金は奨学生本人の希望や状況に応じて比較的柔軟に貸与額や返済方法を決定できる。一方で、近年の大学費用の高騰に合わせて毎月の返済額が3万円を超える場合や返済総額が500万円を超える場合を考慮すると、新卒1年目から20代~30代にかけて約15年間返済し続ける状況からは、一部の若者において生活への厳しさを感じてしまうことが推察された。加えて、実態として、返済延滞者の多くは「経済的困難」を理由として挙げている者の割合が多いことが明らかとなった。これらを踏まえると、貸与奨学金が利用しやすい制度であり、利用者が増加することで経済的理由による進学格差の解消に寄与していることが考えられる一方で、卒業後の返済負担により、若者が生活への厳しさを感じる場合や、返済延滞者が経済的困難を理由に返せない状況に陥っていることには留意する必要があるであろう。

貸与奨学金の返済負担が少子化に与える影響―若者が同時に抱く返済不安・教育費負担と生活設計への影響―

では、この貸与奨学金への返済負担は、どのように少子化に影響を与えているのだろうか。以下では、この点について考察していく。

(1)貸与奨学金返済者の返済不安

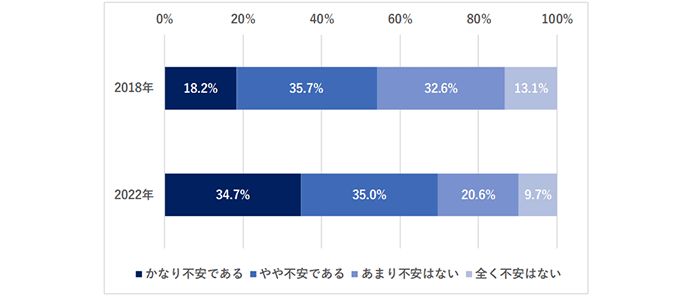

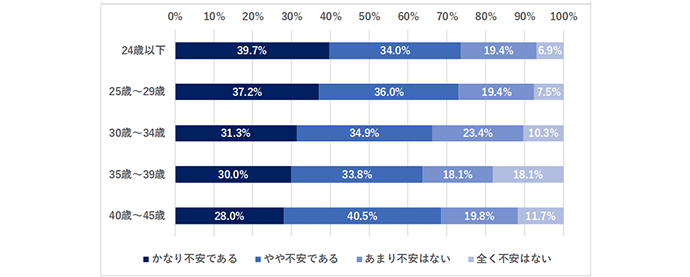

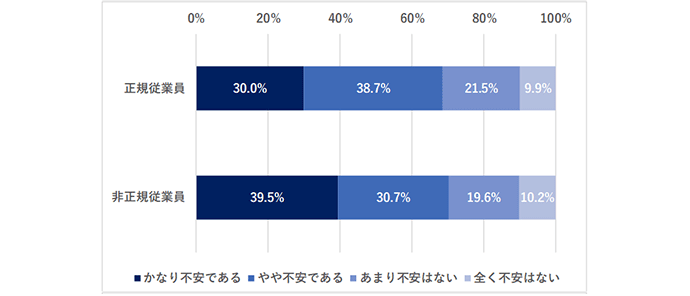

労働者福祉中央協議会(2022)実施のアンケート調査によると、「かなり不安である」と考える割合は、2018年では18.2%、2022年では34.7%と、大きく高まっている(図表3)。年齢別にみると、「かなり不安である」と回答した者の割合が「24歳以下」では39.7%、「25~29歳」では37.2%、「30~34歳」では31.3%であり、特に20代においては4割近くが返済不安を抱えている(図表4)。また、雇用形態別にみると、「かなり不安である」と回答した者の割合は、正規従業員では30.0%であるのに対して、非正規従業員では39.5%と、非正規従業員の方が10%ポイント程度高かった(図表5)。つまり、年齢が若い20代や、雇用状況や収入が不安定な非正規従業員の方が、相対的に他の属性よりも返済不安を抱えている可能性が高いことが推察される。

図表3 返済に関する今後の不安(2018年、2022年)

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

図表4 返済に関する今後の不安(年齢別)

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

図表5 返済に関する今後の不安(雇用形態別)

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。