社会動向レポート

指名委員会等設置会社への移行による「一段高い水準のガバナンス」の実践(2/4)

コンサルティング第2部

コンサルタント 上野 剛幸

コンサルタント 長 樹生

3.コーポレート・ガバナンス改革の流れ

さて、「コーポレート・ガバナンス」が表す概念に関して、日本においては主として1990年代以降に様々な議論が行われてきた。議論の結果は、各時代の背景を踏まえた政策的な取組みとして形になっている。国や証券取引所による制度変更を通じてコーポレート・ガバナンス改革に迫られる企業にとって、コーポレート・ガバナンスの骨格を成すと言える「機関設計」の変更は打ち手として選択肢の1つとなる。本節では、日本のコーポレート・ガバナンスに関する潮流について、近年の流れを中心に俯瞰することで、企業が置かれている状況と機関設計の関係性を整理する。

(1)1990年代以降の変遷

歴史的に、多くの日本企業は、主要取引先や取引銀行等との株式相互保有や、金融機関による株式の長期保有など、安定的な株主で周囲を固めて事業を継続してきた。しかしながら、バブル崩壊以降の不景気に伴う株価低下と金融機関の政策保有株式の見直しに加え、M&Aの活発化やいわゆる「物言う株主」の登場等により、1990年代から株主安定化の局面は解消が進んできているといえる。

この流れに加え、当時のグローバルな潮流も受けつつ、2014年に当時の安倍政権は、日本企業の「稼ぐ力」の向上を目指して「日本再興戦略改訂2014」を策定し、柱として位置づけた10の焦点分野の1つに「コーポレート・ガバナンスの強化」を掲げた。このような中、「伊藤レポート*1」は日本企業の「稼ぐ力」が低い背景として、ROE等の指標に代表される資本効率の低さを指摘した。この指摘を受けて、当時の安倍政権は、バブル崩壊以降「守り」に傾いた日本企業の経営姿勢を「攻め」に転換させるための「攻めのガバナンス改革*2」を推進し、この取組の1つとして「コーポレートガバナンス・コード(CGコード)」が策定された。

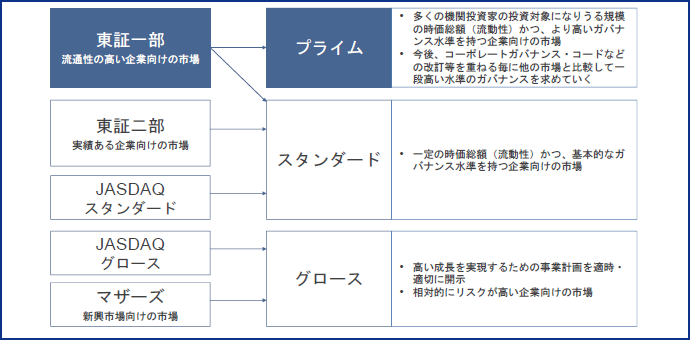

(2)東証市場改革の方向性

直近の展望では、日本企業にコーポレート・ガバナンス改革を促す契機として、2022年4月の東証の市場改革が迫っている。現行では東証一部、東証二部、JASDAQスタンダード、JASDAQグロース、マザーズの5市場で運営される東証は、プライム、スタンダード、グロースの3市場への再編が予定されている*3。最上位のプライム市場は、「多くの機関投資家の投資対象になり得る規模の時価総額・流動性を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業及びその企業に投資する機関投資家や一般投資家のための市場」とのコンセプトが定められ、企業に成長を促すことで海外からの投資マネーを呼び込むための市場と位置付けられる。このプライム市場に求められるガバナンス水準としては、「上場会社と機関投資家との間の建設的な対話の実効性を担保する基盤のある銘柄を選定する」とされており、「一段と高い水準の内容を含む」CGコードの全原則適用もプライム市場入りへの要件となっている(図表5)。

図表5 東京証券取引所の市場再編の概要

- (資料)金融審議会「市場ワーキング・グループ市場構造専門グループ報告書」をもとにみずほリサーチ&テクノロジーズ作成

(3)CGコードの改訂(2021年6月)の要旨

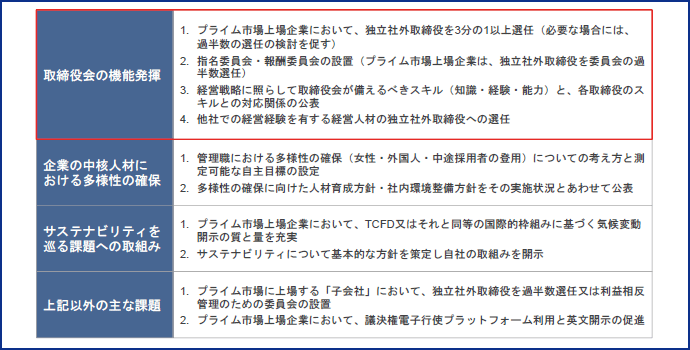

2021年6月、東証は、金融庁とともに運営する「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」からの提言を踏まえ、CGコードを改訂した。今回改訂の主なポイントは4点である(図表6)。

特に、これまでの政府主導のコーポレート・ガバナンス改革の流れの中で大きな転換点といえるのが、「取締役会の機能発揮」である。プライム市場入りを狙う企業に対しては、「投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする」ことを求める中で、各企業の取締役会に対し、図表6のような4つの要件を提示することで、取締役会が果たすべき本来の機能発揮を求めたものといえる。

注目すべきは、社外取締役の量的な確保が明記されていると同時に、社内・社外取締役各人の質的な担保もカバーされている点である。適切に監督行為を行える人材か否かについては、スキルマトリックスを活用し、自社の取締役として必要なスキルを定義した上で、各人のスキル保有状況を整理し、外部公表することとなる。

このように、今回の改訂では、日本企業がより競争力を持ち、中長期的な成長を通じて海外からの投資マネーを呼び込むためには、いわば「伝統的な日本企業の取締役会スタイル」では難しい、というメッセージが込められている。すなわち、社内で昇進した取締役でほぼ大半が構成され、役員指名や報酬決定も社内役員自身が決定し、取締役会を構成する各取締役のスキルも外部にはブラックボックスとなっており、「他社での経営経験」という目線が存在しない取締役会運営をしているような企業は、今後、日本の最上位株式市場には不要という理解が可能である。

図表6 CG コード改訂のポイント

- (資料)東京証券取引所「改訂コーポレートガバナンス・コードの公表」をもとにみずほリサーチ&テクノロジーズ作成

(4)「モニタリング・モデル」とCGコード改訂

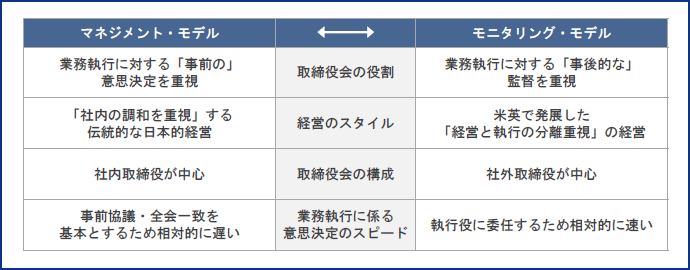

ここで、取締役会が持つ機能から整理される経営スタイルの分類について、今般のCGコード改訂に照らし合わせてみる。

取締役会は、「意思決定」と「監督」を2大機能として持つ。このうち、意思決定機能を重視した運用は「マネジメント・モデル」、監督機能を重視した運用は「モニタリング・モデル」と称される。前者における取締役会は、業務執行の最高意思決定機関として位置づけられ、「事前協議」「全会一致」などの傾向が強い「日本的経営」のスタイルである。一方、後者は主に米英を中心に発展してきたモデルで、取締役会は、「監視」「評価」「選解任」の機能を通じて、業務執行に対して監督を行う「モニタリング・ボード」の位置づけである。「経営と執行の分離」を重視し、取締役会は社外取締役を中心とした編成となっている(図表7)*4。

今般のCGコード改訂は、取締役会が業務執行部門に対する監督を通じて文字通り取り締るスタイルの「モニタリング・モデル」の実践を促すものであり、その理想的な打ち手として、指名委員会等設置会社という機関設計が当てはまると言える。

図表7 マネジメント・モデルとモニタリング・モデル

- (資料)東京証券取引所「コーポレートガバナンス・コード―会社の持続的な成長と中長期的な企業価値の向上のために―」、冨山和彦、澤陽男「決定版 これがガバナンス経営だ!」をもとにみずほリサーチ&テクノロジーズ作成

- 本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

- レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。