2024年8月にアセットオーナー・プリンシプル(以下、「AOP」)が公表されてから、1年が経過した。

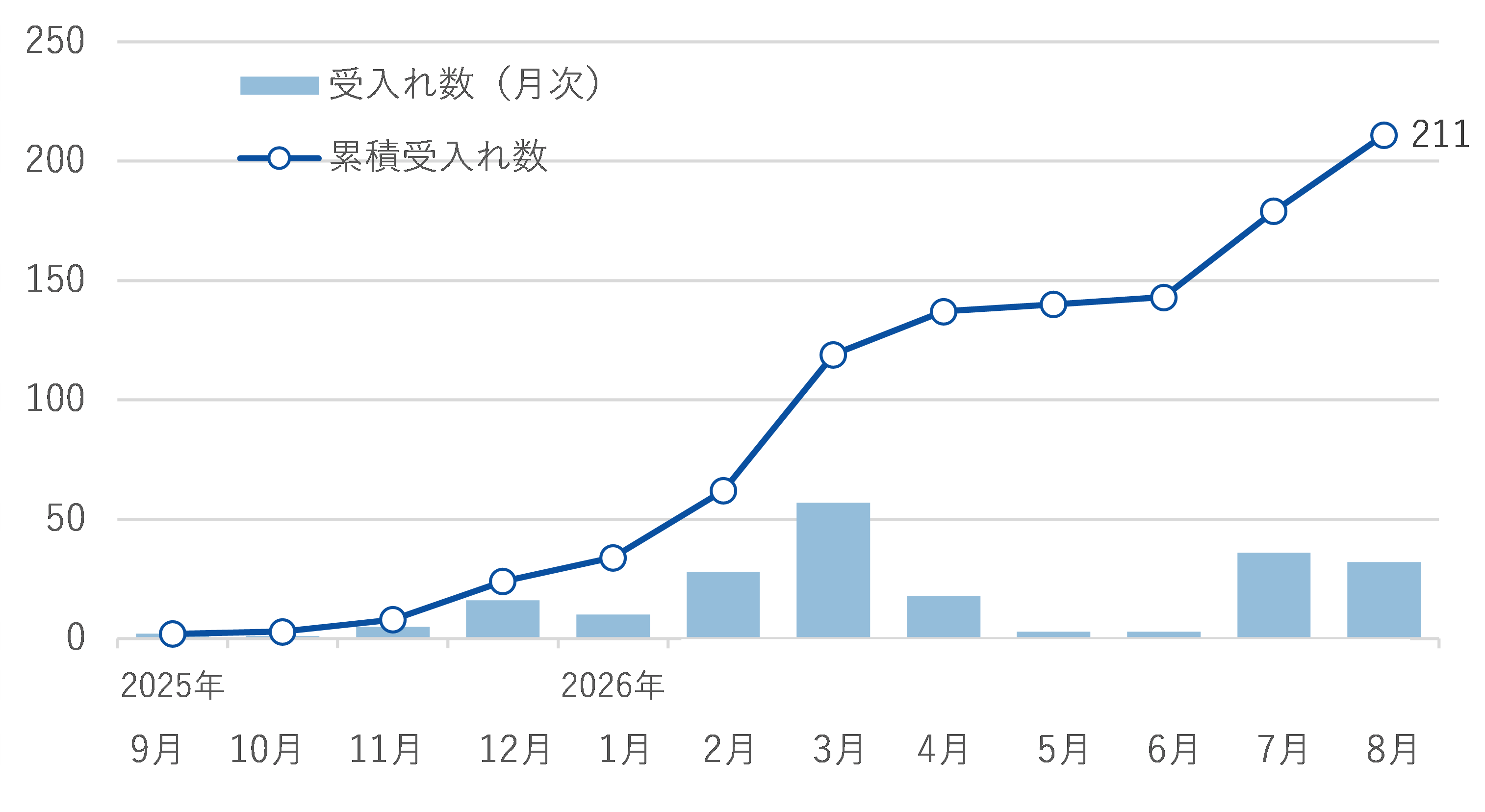

AOPは、受益者等の最善の利益を勘案して、その資産を運用する責任を果たしていく上で有用と考えられる共通の原則である。この「受益者等の最善の利益を勘案して、その資産を運用する責任」には、確定給付企業年金法(以下「DB法」)における「忠実義務」が該当するとされている(パブリックコメント、No.6)。DB法に則った運用を行っている企業年金については、AOPの精神に沿った運用が既になされていると言える。そのため、AOPは企業年金にとっては比較的受け入れやすい内容となっていると考えられる。企業年金における受け入れは徐々に広がっており、2025年8月末時点では211の企業年金が受け入れ表明を行っている(図表1)。

図表1 企業年金のAOP受け入れ数の推移

(出所)内閣官房「アセットオーナー・プリンシプルの受入れを表明したアセットオーナーのリスト」よりみずほリサーチ&テクノロジーズ作成

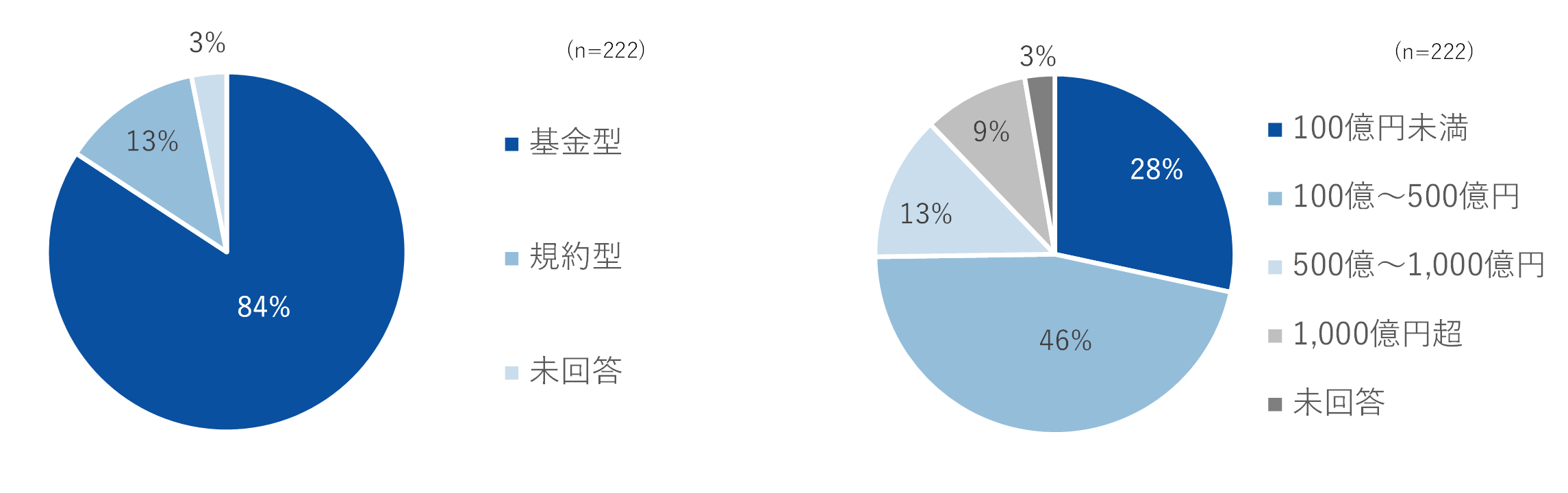

みずほリサーチ&テクノロジーズでは、企業年金におけるAOPの受け入れの検討状況や、各原則への対応状況について2025年5月から6月にかけて939の企業年金に対してアンケート調査を行い、222件の回答を得た(図表2)。以下はその調査結果の一部である。

図表2 アンケート回答者の属性

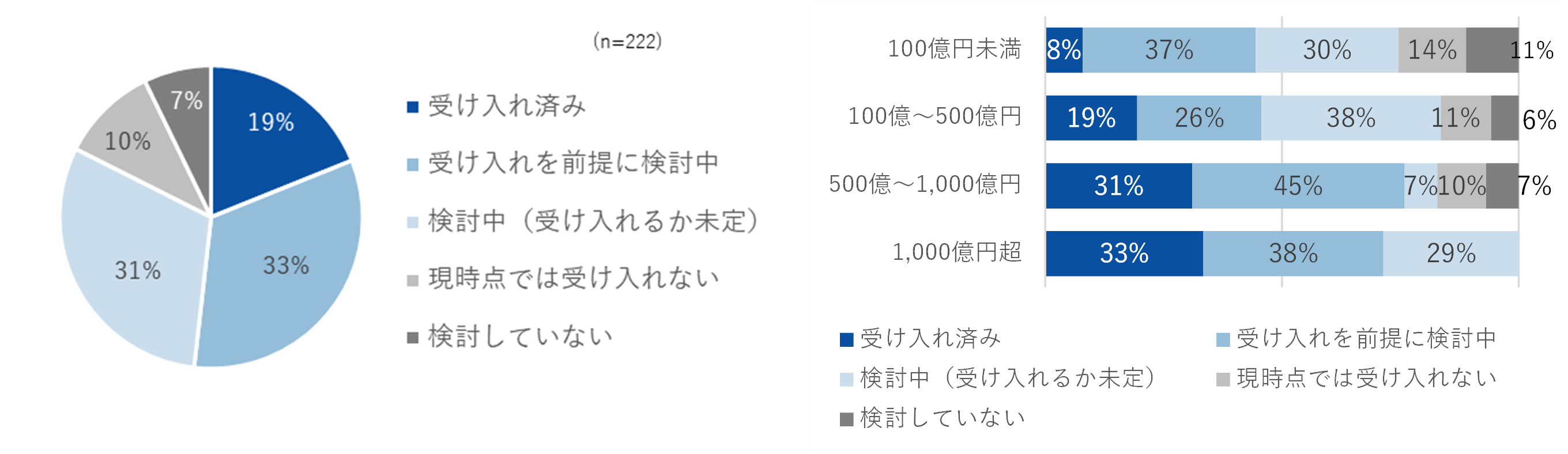

アンケート調査に協力いただいた企業年金(222基金/社)のうち、約2割がアンケート回答時点(2025年5~6月)でAOPを「受け入れ済み」と回答した。また、約3割は「受け入れを前提に検討」と回答しており、今後も受け入れが広がっていくことが想定される。資産規模別でみると、相対的に資産規模が大きい企業年金のほうが受け入れ比率が高い結果となった(図表3)。

図表3 アンケート回答者のAOP受け入れ状況

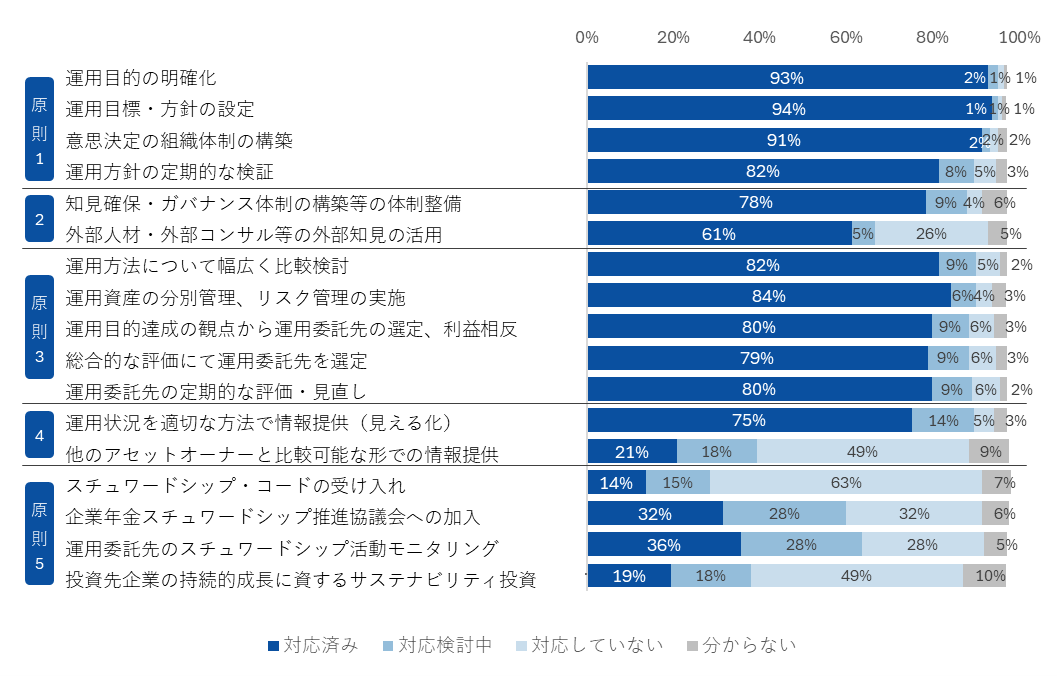

AOPは5つの原則と補充原則から成り、アンケート調査ではこれらへの各企業年金の対応状況を確認した。なお、AOPは各原則について実施(コンプライ)するか、個別事情に照らして「実施しない理由」を十分に説明(エクスプレイン)するかを選択する「コンプライ・オア・エクスプレイン」の手法を採用している。そのため、AOPを受け入れる場合においても、原則を全て実施しなければならないわけではない。

前述のとおり、AOPの内容は企業年金にとって目新しいものではなく、多くはDB法や「確定給付企業年金に係る資産運用関係者の役割及び責任に対するガイドライン」等で規定されているものである。そのため、多くの原則について「対応済み」と回答する企業年金が多かった(図表4)。

一方で、原則4(運用の「見える化」)のうち、「他のアセットオーナーと比較可能な形での情報提供」については、「対応済み」との回答は限定的であった。企業年金の運用の見える化については、社会保障審議会企業年金・個人年金部会(2024年12月開催)において議論が整理されたが、具体的な開示内容や開示方法については今後検討予定となっている。こうした背景もあり、企業年金においても対応が未定となっていることが伺える。

図表4 アンケート回答者の原則の対応状況

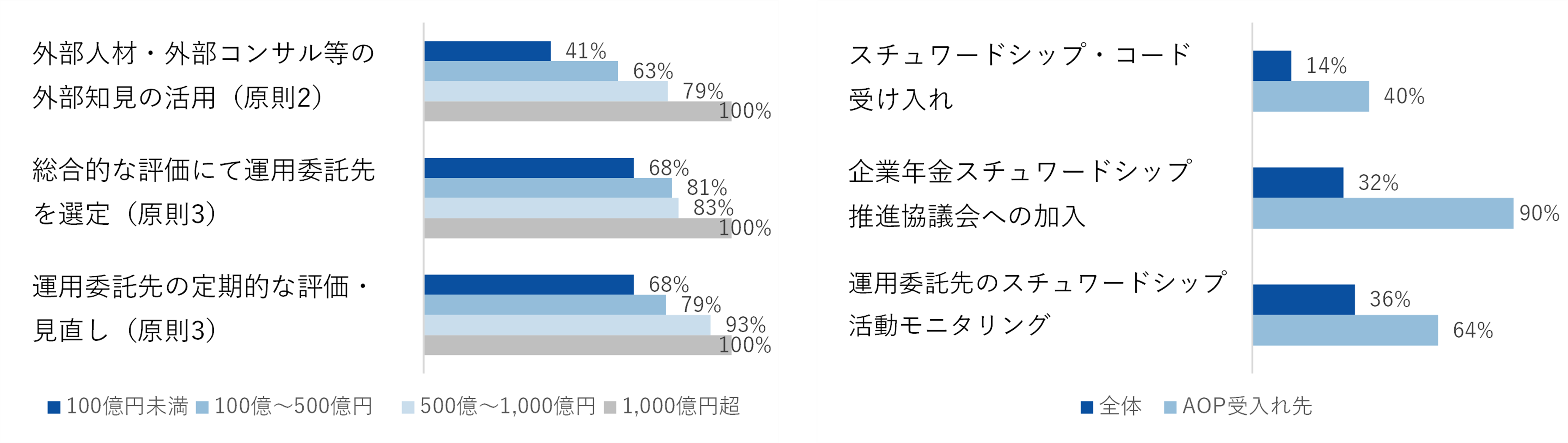

一部の原則については、資産規模によって回答傾向の差異が確認された。例えば、原則3(運用委託先の適切な選定とリスク管理)のうち「総合的な評価にて運用委託先を選定」「運用委託先の定期的な評価・見直し」について、「対応済み」との回答は、資産規模が1,000億円超の先では100%であったが、100億円未満先では68%に留まった(図表5)。運用委託先の選定・見直しについて十分に対応しきれていないと感じている小規模な企業年金が一定程度いるようである。運用委託先の選定やリスク管理を行うための必要な能力・知見を備えた人材を内部で登用することが難しい場合は、外部知見を活用することも検討できる。原則2(適切な資産運用のための体制整備)についても、資産規模が1,000億円超の先では100%の先が「外部知見の活用」を行っているのに対し、100億円未満先では41%が活用している結果となった(図表5)。特に、小規模な企業年金においてはコストを要する外部知見の活用が難しい場合もあると考えられる。ただし、パブリックコメント(No.61)では「外部知見の活用として、委託先の信託銀行、生命保険会社、投資顧問会社等を活用することも想定される」とされており、総幹事等の知見を活用することも検討できる。また、OCIO(資産運用における専門的な意思決定を包括的または部分的にアウトソースするサービス)を提供するプロバイダーも増加しており、企業年金が採りうる選択肢は増加している。受益者にとって最大の利益を追求するために、どのように対応が可能か検討することが重要であろう。

図表5 アンケート回答者の原則の対応状況(属性別)

原則2・原則3:資産規模別の対応状況 原則5:AOP受け入れ有無別の対応状況

原則5(アセットオーナーにおけるスチュワードシップ活動等)については、企業年金連合会が設置した「企業年金スチュワードシップ推進協議会」(以下「協議会」、運用機関のスチュワードシップ活動を協働してモニタリングするために設立された組織)に加入することで、責任ある機関投資家としての役割を果たそうとしている企業年金が多いことが伺える。AOPを受け入れ済みの企業年金においては9割超が「企業年金スチュワードシップ推進協議会への加入」について「対応済み」と回答した(なお、アンケート調査では「対応検討中」と回答していた企業年金の一部は、その後協議会へ加入していることを確認した)(図表5)。

スチュワードシップ活動については、近年「実質化」が重視されている。運用機関はより踏み込んだ内容の対話を実施したり、自身の活動についてその効果を検証したりとその取組みを深化させており、より企業価値向上に資するものとなっている。そのため、各運用機関のスチュワードシップ活動を適切に評価し、こうした運用機関の取組みを促進することは受益者の利益拡大の観点で重要である。特にアクティブ運用においては、運用のパフォーマンスへの寄与も期待できることから、運用委託先の選定(原則3)の観点でも重要度は高まっていくと考えられる。協議会等を通じて運用機関のスチュワードシップ活動について情報収集をしつつ、必要に応じて外部知見も活用しながら、運用委託先の活動を評価していくことが有益であろう。

AOPについては、多くの企業年金にとって実施済みの内容も多く、全ての原則を「コンプライ」することはさほど難しくないと考えられる。ただし、単に形式的にコンプライすることよりも、AOPの趣旨を踏まえて自身の取組み状況が「受益者等の最善の利益を追求するものとなっているか」を改めて検討することが重要である。各企業年金が、既に「コンプライ」している原則も含めて自身の運用力をさらに向上させるための取組みを検討・実施していくことを期待したい。

-

*1内閣官房「アセットオーナー・プリンシプル」(案)に関する意見募集の結果について

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp