グローバルベースラインとなるISSB基準の公表

2023年6月、注目を集めるISSB*1基準がついに確定した。国際会計基準の策定を担うIFRS財団がサステナビリティ開示の国際基準を示したことで、サステナビリティ情報は財務情報と併せて、一層投資判断に活用されることが見込まれる。

この動きに伴い、これまで気候関連開示のデファクトスタンダートとして機能してきたTCFDが、その役目を終えようとしている。TCFDを設立した金融安定理事会(FSB)は、企業開示のモニタリング機能をTCFDからISSBに移管し、TCFDを2024年度中に解散することを発表した。今後はISSBがTCFDに代わってサステナビリティ開示のグローバルベースラインを提供*2し、日本を始めとした各国の法定開示基準の土台となるのである。

今般確定したISSB基準はサステナビリティ全般の要求事項を規定するIFRS S1と、気候関連の要求事項を規定するIFRS S2で構成される。日本ではサステナビリティ基準委員会(SSBJ)が主体となり、IFRS S1, S2をベースに日本基準の作成が進められている。日本基準の確定版公表予定時期は2024年度中、それに基づいた早期開示時期は2026年6月頃*3と、少し先の話に感じるかもしれないが、日本基準公表までただ待っていればいいのかというと、そうではない。日本基準がベースとするISSB基準の要求事項には、TCFDより追加的で、対応に時間がかかる要素があるからだ。

本レポートでは、これからサステナビリティ開示基準の主役となるISSB基準について、特に気候関連開示IFRS S2に焦点を当て、対応のポイントを解説したい。

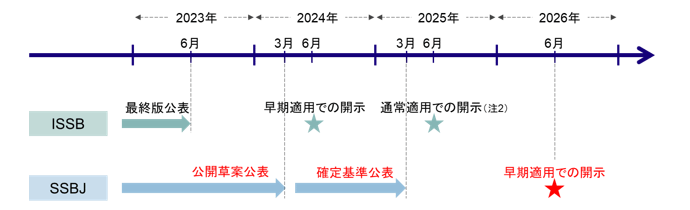

SSBJの基準検討スケジュールの見通し(注1)

注1:開示時期は3月決算企業の場合を想定

注2:開示初年度は救済措置として、第2四半期/半期の財務報告のタイミングも選択可能。

出所:SSBJ委員会資料などより、みずほリサーチ&テクノロジーズ作成

IFRS S2におけるTCFDからの追加要素

IFRS S2では、TCFDと比較し、いくつもの追加要求事項が規定されている。ここでは代表的なものの紹介にとどめるが、たとえば、Scope3排出量、産業別指標、移行計画の詳細・前提条件の開示などが挙げられる。

Scope3排出量は、すでに算定に取り組んでいる企業も多いが、将来的に法定開示である有価証券報告書に記載していくとなると、監査・保証に耐えうる算定ルール・プロセスの整備、システム化などを進めておきたい。また、Scope3算定に際して、一次データや検証済データの使用を優先するよう明記された点も同基準の新規性である。企業としては、サプライヤーと連携して一次データの取得を進めつつ、その進捗を示すべく、Scope3に占める一次データ比率の算出なども行っておく必要がある。Scope3算定については多くの企業が苦慮しているが、今後も算定・開示の取り組みを継続しなければならない。

一方、産業別指標については、ISSBから産業別ガイダンスが公表されており、まずは当該ガイダンスを参照のうえ、自社が属する産業の指標を適用すべきか判断が必要となる。指標の中には、サプライヤーに関する情報など集計に時間を要するものもあり、こちらも早期に確認・検討を進めたい。

今後の開示の要諦は移行計画

TCFDからの追加要素については前述の通り複数の論点があるが、その中でも筆者が特に注目するのは「移行計画」だ。移行計画は、気候関連リスク・機会に対応し、自社のビジネスモデルを低炭素経済に適合させるプランであるが、多くの日本企業がその策定には至っていないためだ。つまり、単なる開示対応にとどまらず、経営層や経営企画部・事業部などを巻き込み、時間と体力をかけて検討する必要がある要素なのだ。

実はTCFDも、2021年の改定以降、移行計画の策定と開示を推奨していた。しかし、これに対応した日本企業は少数にとどまっている。日本企業がコーポレートガバナンス・コードに後押しされてTCFD対応を進めた時点で、TCFD改定は進行中であった。結果として多くの企業が2017年時点のTCFD提言に準拠した対応を行うことになり、移行計画には焦点が当てられなかったのであろう。ところが、見落とされたTCFD開示要素というべき移行計画であるが、今回登場したISSB基準では、TCFDよりさらに踏み込んだ内容での開示が求められることになったのだ。

ISSB基準は移行計画について、事業戦略・計画にも関わる詳細情報の開示、および前提条件の開示を必須としている。TCFDより一歩踏み込んだ内容といえる。詳細情報の開示については、たとえば、気候関連リスク・機会への対応戦略の例として、多排出・エネルギー多消費事業の管理・撤退や、需給変化・事業開発を踏まえた資本配分計画などが挙げられている。さらには緩和・適応活動の例として生産プロセスの変更や設備のリロケーション、製品の仕様変更なども挙げられている。いずれも、事業戦略に大きく関わる内容であり、ここまで踏み込んだ計画を社内で検討しなければ、開示はままならない。加えて、移行計画の前提条件の開示が要求されており、自社が作成した計画の妥当性を投資家に訴求する必要がある。言い換えると、投資家は、より具体的で信頼できる移行計画の作成・開示を期待しているのである。

またISSB基準は、財務の観点から移行計画の実行性を説明することも求めている。将来の財務状態(BS)、業績(PL)、キャッシュフロー(CF)について、TCFDではリスク・機会がそれらに及ぼす影響の開示が求められていたが、ISSB基準ではさらに踏み込み、リスク・機会への対応戦略を踏まえた将来のBS、PL、CFの開示が要求される。リスク・機会への対応戦略、すなわち移行計画に係る投資額、追加コストなどを試算し、自社の財務計画に落とし込むことで、移行計画の実行性を検証する必要がある。投資家は、移行計画の作成だけでなく、その実効性の検証をも求めているのである。

これまでの企業の脱炭素取り組みを振り返ると、温室効果ガス排出量算定、シナリオ分析によるレジリエンス検証、カーボンニュートラル目標の設定が進んできた。ではこの先投資家の関心が集まるのは、何か。その最たるものは、目標を達成するための移行計画であろう。基準に準拠した開示が普及する未来の気候関連開示において、他社と差をつけられる部分は表面的な開示対応よりも、本質的な取り組みである。その観点からも、削減目標を実現するための、実効性のある移行計画の検討が求められるのである。

移行計画作成のポイント

検討が急務となっている移行計画だが、どうすれば投資家の期待を踏まえた移行計画が作成できるのか。そのヒントを最後にお伝えしたい。まず、移行計画に期待する要素は、TCFDやCDP、国連など、複数の団体が提示している。ただ、提示された要素の内容や粒度にはバラツキがあり、どれか1つを参照するのみでは理想的な移行計画をイメージすることは難しいだろう。そのような中でも、特に参考になるものを1つ挙げるとするなら、2023年3月の当社レポート(サステナビリティ開示の新重要項目「移行計画」, 今井優里, 吉國利啓)でも取り上げた、英国の移行計画タスクフォース(TPT:The Transition Plan Taskforce)*4が開示する移行計画フレームワークだ。英国は世界の先進国で最も早くTCFD開示を義務化したが、その英国が現在、国内開示基準のISSB準拠へのアップデートを検討している。その更新版の基準の中で、ISSB基準を補足するものとして、TPTが公表する移行計画フレームワークも位置付けられる予定だ。英国開示基準への適用も踏まえて作成されたTPT移行計画フレームワークは、非常に網羅的で、日本企業にとっても参考になる内容である。

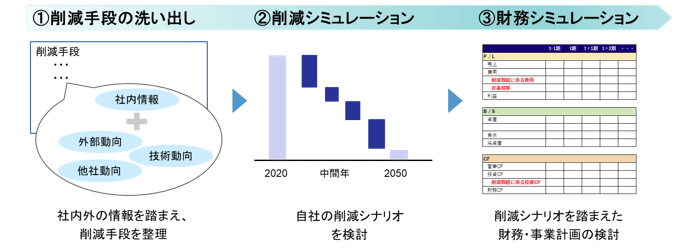

詳しい移行計画フレームワークの内容は、前述のレポートを参照いただくとして、ここでは、移行計画作成の要点をお伝えする。それは、移行計画の中核をなす削減ロードマップと、自社の事業計画を整合させることだ。具体的な進め方としては、まず、削減ロードマップの作成について、社内外の情報を活用して自社が取り得る削減手段を洗い出す。そして、削減施策ごとの削減量シミュレーションを行いながら、自社の削減シナリオを検討し、削減ロードマップを策定する。次に、各削減施策の投資額・コスト情報を試算し、自社の事業計画に紐づくBS、PL、CFに反映させる。そうすることで、将来の移行計画に係る設備投資・コスト増に耐えうるかを検証することができ、ひいては投資家に対し脱炭素の実効性を訴求することが可能となる。

移行計画作成および財務シミュレーションの流れ

出所:みずほリサーチ&テクノロジーズ作成

脱炭素社会を生き抜くために

上記取り組みには、相応の時間と社内リソース、スキルが必要である。もちろん当社で支援を行う際には確りサポートさせていただくが、外部の支援を受けるか自社で進めるかに関わらず重要なのは、サステナビリティの担当部署と事業部・経営企画部などの連携体制構築、および経営のコミットだと考える。前述の通り、企業の排出量算定・削減目標設定などが進む中、今後重要になるのは削減目標達成までの計画を示す移行計画の作成・開示である。その移行計画を事業・財務計画と整合させ、脱炭素社会でも事業継続・成長可能であることを検証してこそ、投資家から評価される開示が可能となる。ISSB対応を契機に、経営戦略として移行計画検討を進めていくことを期待したい。

注

-

*1International Sustainability Standards Board(国際サステナビリティ基準審議会)

サステナビリティ開示基準のグローバルベースライン作成を目的として、IFRS財団により設立された組織。 -

*2

-

*33月決算企業の場合。

-

*4英国の経済・財務省により、企業が気候変動に関する移行計画を開示するための枠組みと基準の確立を目的として設立されたタスクフォース。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp