金融機関・投資家が気候関連開示に求めるものが変わってきた。その代表的なものが「移行計画」である。移行計画は、「気候関連リスクと事業機会に対する組織の事業戦略の一部であり、低炭素経済への移行を支援する一連の計画と行動を示すもの」と定義されている*1。これまで各企業の開示に向けた活動は、シナリオ分析による潜在リスク/機会の洗い出しやネットゼロ目標などの現在と将来の定点的な分析にとどまっていた。しかし今や金融機関や投資家は企業に対し、事業継続性を判断するうえでより詳細な情報、具体的には「どのように現状と目標の乖離を埋めるのかの道筋」の説明を求めている。移行計画には、この道筋に関する情報開示の期待が込められている。しかし、金融機関の移行計画への期待が強まる一方で、企業が移行計画の必要性を理解するのに十分な背景説明や、金融機関・投資家が具体的に求める開示内容、実務を考慮したプロセスなどの情報は限られている。そこで、本稿では移行計画に焦点を当て、「なぜ必要なのか」「なにを開示すべきなのか」「どのように作成するか」を解説する。

1. なぜ移行計画が必要なのか

TCFDは2021年10月に改訂ガイダンスを公表し、開示の4中核要素の「戦略」部分に移行計画を追加した。これまで戦略で注目が集まっていたのは、シナリオ分析だった。その戦略部分に移行計画が開示要素に追加されたのは、TCFD最終提言が公表された2017年と改訂ガイダンス公表時の2021年では、投融資判断の前提条件に大きな違いがあったからだと考えられる。従前、金融機関・投資家は、不確実性を抱えた社会において、企業が2℃以下のシナリオと4℃のシナリオにおいてどのようなリスク・機会を抱えうるか、そのリスク・機会に対応できるかという情報を踏まえながら投融資判断をしていた。しかし、2020年頃から、引き続き先行きが不確実なものとしつつも、世界が1.5℃の世界を目指すことの合意が取れ、政府・企業・金融機関がその方向に進もうとしている。この環境変化により、金融機関・投資家が投融資判断を行うに当たって、新たな目線が必要になったと考えられる。それは、「1.5℃の世界に向けて企業が脱炭素化を進めたとしても、もしくは、企業のサプライチェーン全体が脱炭素化に向けた取り組みを進めたとしても、その企業が事業継続していられるか」ということだ。この問いに答えられるとして、金融機関・投資家の期待を集めているのが、「移行計画」だ。

2. 移行計画に何を記載するべきなのか

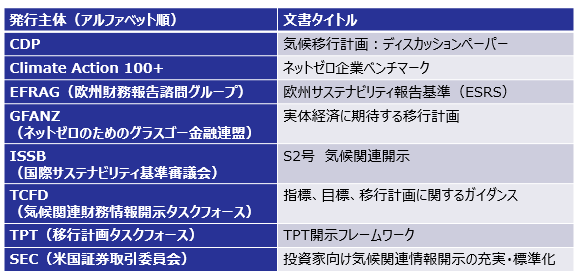

次に、移行計画の開示要素を解説する。近年、多くの団体が移行計画に関するレポートやガイダンスを公開している(表1)。しかし、この数の多さは、企業を混乱させかねないだろう。

表1 各団体が公表する移行計画に関するガイダンス・関連文書例

出所:各種資料よりみずほリサーチ&テクノロジーズ作成

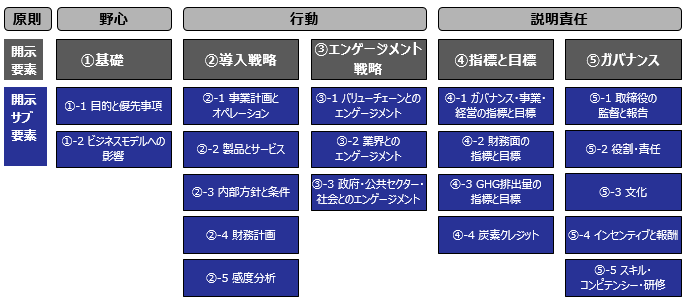

本稿では、各種文書の中から、TPT*2が公表した「TPT開示フレーム」に焦点を当てて説明する。なぜなら、TPTは開示要素を体系化して示したうえで、詳細に説明しているからだ。(表2)。なおTPTはGFANZ*3と連携しており、その開示要素には金融機関・投資家側の意見が反映されているうえ、ISSB*4とも連携しているため、グローバルの開示基準として求める移行計画に本フレームが参考にされる可能性がある。企業はTPT開示フレームに沿って開示することで、より充実した移行計画を策定できるだけでなく、金融機関・投資家への訴求面でベネフィットを期待できるだろう。

表2 TPTが提案する開示要素

出所:TPT「Consultation The Transition Plan Taskforce Disclosure Framework」よりみずほリサーチ&テクノロジーズ作成

TPTは移行計画策定に必要な3つの原則を提示する。それは「野心」「行動」「説明責任」である。そしてその原則に沿って5つの開示要素とそれらにぶら下がる19の開示サブ要素を提案している。各開示項目の必要性を理解するために、原則とそれに対応する開示要素を併せて概説する。

まず、原則1は「野心」である。急速に進むネットゼロへの貢献・準備とそれに向けた野心的な目的を示す必要があるとしている。要素として「基礎」を掲げ、その下に「目的と優先事項」「ビジネスモデルへの影響」を挙げている。企業として移行に取り組む目的を明確にしなければ、目標設定や戦略検討が難しいため、移行計画策定の前提としてこれらの要素が最初に挙げられている。

次の原則2は「行動」である。行動は短期的かつレジリエンスに向けた努力が強調された、具体的なものであるべきとしている。この原則に対応する開示要素として事業戦略・財務戦略に焦点を当てた「導入戦略」と他者と協調する「エンゲージメント戦略」を示している。「導入戦略」は移行計画が単なる削減計画ではなく、企業が1.5℃の世界に向けてどのように生き残るかを示すものであるため、開示推奨項目とされた。また、「エンゲージメント戦略」は企業がScope3削減などを企図するならば、他者との協力なしに達成することは難しいことを踏まえ開示要素として挙げられたと考えられる。この要素の存在から、TPTやその背後の金融機関・投資家が企業のScope3削減を期待していることも読み取ることができる。

最後の原則3は「説明責任」であり、これに対応する開示要素して、「指標と目標」と「ガバナンス」を示した。移行計画によって示されたアクションプランと野心の達成状況を確認するために、定量的な目標の設定と指標を開示すべきとしている。また、移行計画を遂行するためには、一貫性があり、比較可能で、意思決定に役立つ報告・検証と共に明確なガバナンスの仕組みがあるべきとしている。今までの気候関連開示同様、経営層を中心としたガバナンス体制とその強化に向けた計画の開示が求められる一方で、社内文化を変えるステップや社員研修についても開示が求められている。これは、企業として脱炭素を達成するためには、経営層だけでなく従業員一人一人が脱炭素に向けて行動を変えていく必要があるからだろう。

3. どのように移行計画を策定するか

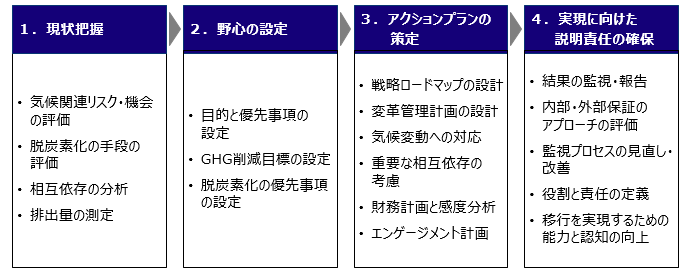

次に、移行計画策定にあたっての手順を解説する。TPT開示フレームの最大の特徴は、どのように移行計画を策定するか、という解説が手厚いことである。前項で記載した、移行計画の関連文書を発行した団体の中で、唯一策定手順まで踏み込んで提示したのが、TPTである。開示フレームと共に公表された「実施ガイダンス」に示された策定ステップを表3に示す。

表3 TPTが提案する移行計画策定ステップ

出所:TPT「Consultation The Transition Plan Taskforce Implementation Guidance」よりみずほリサーチ&テクノロジーズ作成

ステップ1:現状把握

まずは、気候変動や移行に向けてどの程度準備できているかを確認する。このステップでは、「気候関連リスク・機会の評価」「脱炭素化の手段の評価」「相互依存の分析」「排出量の測定」が提示されている。

TCFD対応を進めている企業であれば、「気候関連リスク・機会の評価」や「排出量の測定」が済んでいるケースは多いが、追加的な要素もある。ステップ2で脱炭素に向けた優先事項を検討するに当たっては、地域ごと・事業ごとの情報が参考となる。従って、企業規模によるが、排出量の測定に関しては全体の合計値だけでなく、地域ごと・事業ごとの排出量があると望ましい。付属的ではあるが、取り組み優先度を検討するために参考情報となる、地域ごとの脱炭素化に向けた規制動向やエネルギー政策の情報があるとなお良いだろう。

「脱炭素化の手段の評価」では、企業のどのような行動がどの程度削減につながるかの評価が求められる。ただし、削減計画を立てるのはステップ3であるため、ここで必要とされているのは詳細行動の検討ではなく、現状認識している削減手段の確認や、それらの成り行きの削減量の粗い推定などである。

「相互依存の分析」では、サプライチェーン上で依存する自然資本や取引先などの確認が求められる。この分析で期待できるのは、自社だけでなく社会全体が移行を目指す場合に、リスクとなり得ることの把握だ。たとえば多排出な事業を営む取引先への依存や、移行に向けて規制を受ける素材への依存などに気づくことが期待される。このステップを通して、表2の要素①基礎、②導入戦略、④指標と目標の一部を準備することができる。

ステップ2:野心の設定

次に、低炭素経済に向けた移行への貢献・準備に対する野心を設定する。ここでは、「目的と優先事項の設定」「GHG削減目標の設定」「脱炭素化の優先事項の設定」が提示されている。

現状、多くの企業がカーボンニュートラル化を野心として掲げているが、「その野心を企業活動に落とし込むとどのようなゴールが必要か」を検討する。たとえば、調達電力を100%再エネにする、多排出の事業から撤退するなどである。これらを検討するにあたっては、どこから優先的に削減すべきかを確認することが必要である。その判断材料として、ステップ1で収集した事業部ごとの排出量や地域ごとのエネルギー政策などの情報が参考になるだろう。ステップ2を実施することで、表2の要素①基礎、④指標と目標を準備することができる。

ステップ3:アクションプランの策定

ステップ3では、ステップ2で設定したゴールを達成するための、短期・中期・長期の具体的な手段と行動計画を検討する。ステップとして提示されているのは、「戦略ロードマップの設計」「変革管理計画の設計」「気候変動への対応」「重要な相互依存の考慮」「財務計画と感度分析」「エンゲージメント計画」である。

ここで中心になるのは、他者との連携を含めた自社の事業計画とそれを実行に移すための財務計画や社内体制の変更計画である。加えて、ステップ1で確認した相互依存性の中で重要なものがあれば、この段階で、その依存性を管理・低減する手段を検討する。アクションプランは、事業採算性・財務健全性を確保したうえで検討する必要がある。具体的には、脱炭素に向けた施策を洗い出し、その施策の投資回収の可否を確認しつつ、事業計画で想定する全体の投資キャッシュフローからその投資額の捻出可否についても検討する。また、脱炭素化に向けて事業ポートフォリオ・商品ポートフォリオを変更する必要性があれば、コスト構造やサプライチェーンの変化をシミュレートしたうえで財務計画を検討する必要がある。つまるところ、脱炭素化を前提条件とした、中期・長期経営計画などを検討することが必要になり、この段階ではサステナビリティ関連部署だけでなく、全社の戦略検討を担う部署との協働が必要になるだろう。

また脱炭素化を目指すとはいえ、気候変動による物理的リスクは顕在化しているため、予想される物理的リスクにどのように対応するか、ということも検討要素として明示されている。移行計画は、移行社会への貢献を目指す計画ではあるが、物理的リスクも考慮しなければならないことは、留意が必要である。ステップ3を実施することで、表2の要素②導入戦略、③エンゲージメント戦略と⑤ガバナンスの一部を準備することができる。

ステップ4:実現に向けた説明責任の確保

最後にステップ4では、ステップ3までで検討した計画の実効性を担保するため、社内体制強化の必要性を確認する。このステップでは、「結果の監視・報告」「内部・外部保証のアプローチの評価」「監視プロセスの見直し・改善」「役割と責任の定義」「移行を実現するための能力と認知の向上」が提示されている。

「2.移行計画に何を記載すべきなのか」で説明した通り、移行計画では、脱炭素達成に向けて、経営層だけでなく全従業員が意識して業務運営する必要がある。そのため、このステップでは移行計画に関する経営層の役割の明確化だけでなく、社内の意識醸成のための研修計画や、不足している能力補完のための採用計画などの検討も含められている。近年は、ICP(内部炭素価格)を活用して社内の意識変容を促進する企業が増えているが、このような現行の社内に浸透する脱炭素に向けた取り組みを棚卸することも重要になるだろう。ステップ4を通し、表2の要素④指標と目標、⑤ガバナンスを準備することができる。

これらのステップを踏まえ、企業は移行計画を策定し、それを実行に移すことが可能となる。しかし、取り組み初年度から全ての情報を押さえた移行計画を作るのは難しいだろう。現実的には、取り組み状況に応じて、ステップ2までにとどめることや、ステップ3、4は検討できている部分の確認と今後の展望を一部表示するなどの対応が考えられる。そして開示するだけでなく、毎年進捗状況を確認することや、移行計画自体を数年おきに見直すことも重要になるだろう。

4. おわりに

本稿では、金融機関・投資家が重要視し始めた移行計画について解説した。金融機関・投資家は、世界が1.5℃を目指し始めたことで、投融資先に"1.5℃の世界での事業継続性"の開示を期待している。その中で、多くの企業は現状、手探りで移行計画策定の準備を進める状態であると想像する。現時点では、企業の事例が多いとは言えない状況であるため、移行計画の実務の解説は抽象的なものにならざるを得ない。しかし、企業の目線で「なぜ」「何を」「どのように」を検討したことで、抽象度は残るものの、移行計画の必要性や策定検討の道筋が見えない企業の皆さまに、本稿が役に立てば幸いである。

-

*1TCFD(気候関連財務情報開示タスクフォース)が2021年10月に公表した改訂ガイダンス「Guidance on Metrics, Targets and Transition Plans」にて定義

-

*2Transition Plan Taskforceの略。2021年11月にCOP26にてイギリス政府により設立が発表され、財務省によって設立したタスクフォース。移行計画の基準を開発するため、2年間の期限(2024年2月29日迄)付きで活動

-

*3Glasgow Financial Alliance for Net-Zeroの略。2050年カーボンニュートラルにコミットするグローバルな金融機関の有志連合

-

*4国際サステナビリティ基準審議会の略。グローバル共通の会計基準を策定するIFRS財団の下に基準設定主体として新たに設置され、サステナビリティに関する情報開示のグローバルベースラインを策定する役割

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp