社会動向レポート 企業向けアンケート調査(2022年度)の結果より 実効的なスチュワードシップ活動について考える

2023年10月

年金コンサルティング部

上席主任コンサルタント

田上 亜希子

実効的なスチュワードシップ活動について考える(PDF/1,090KB)

どのようなスチュワードシップ活動が実効的かについて、みずほリサーチ&テクノロジーズが実施した運用機関のスチュワードシップ活動に関する企業向けアンケートの結果及び運用機関へのヒアリング内容を踏まえて考える。

1. はじめに

「責任ある機関投資家」の諸原則《日本版スチュワードシップ・コード》(以下、「スチュワードシップ・コード」)において、機関投資家(アセットオーナーと運用機関に大別される)は、エンゲージメント(目的をもった対話)等を通じて投資先企業の持続的成長や価値向上を促し、その結果として受益者価値の最大化(運用のリターン向上)や経済全体の発展に寄与するという役割が期待されている(以降、「実効的」なスチュワードシップ活動とは、企業の持続的成長・価値向上や経済全体の発展に寄与するような活動をいう。スチュワードシップ活動の「実効性」も同義)。

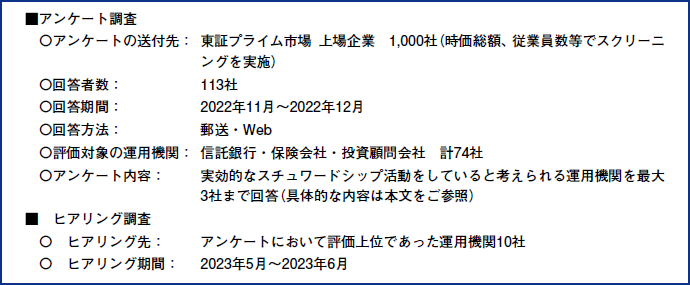

こうした中、みずほリサーチ&テクノロジーズでは、企業のIR担当者向けに運用機関のスチュワードシップ活動についてのアンケートを実施した。アンケートの概要は図表1のとおりである。機関投資家のうち投資先企業に対するエンゲージメントや議決権行使を直接的に担っている運用機関*1の取組みについて、スチュワードシップ活動の相手方である企業からはどのように捉えられているかを明らかにすることが目的である。

運用機関のスチュワードシップ活動については、2023年4月に開催された金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議において、インベストメント・チェーンを機能させる(=アセットオーナーや運用機関等のインベストメント・チェーンの各参加者がそれぞれに期待される役割を果たす)という大きな目標に向けて徐々に前進していると評された一方で、今後はより実効性の向上が果たされるべきとの見解も示されている*2。こうした運用機関への期待の高まりを踏まえても、対話の相手方がその実効性をどのように評価しているかとの視点は重要であろう。

本稿では、アンケート結果についてまとめるとともに、評価上位の運用機関においてどのような取組みが行われているかについてヒアリングを行った内容の一部を紹介する(なお、各運用機関の有益と思われる取組みについては、昨年度のレポート「運用機関のスチュワードシップ活動」も参照されたい)。

図表1 アンケート調査・ヒアリング調査の概要

2. 個別運用機関のスチュワードシップ活動に関するアンケート結果

(1)投資先企業の理解と企業価値向上に資する有益な提案

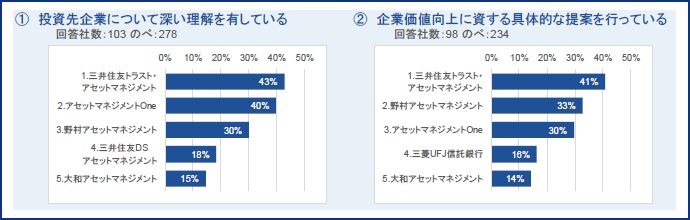

スチュワードシップ・コードにおいて、スチュワードシップ活動の目的は「投資先企業の企業価値の向上や持続的成長を促すことにより、顧客・受益者の中長期的な投資リターンの拡大を図ること」とされており、この目的を果たすためにエンゲージメントは一つの有益な手段である。

実効的なエンゲージメントを行うには、「投資先企業について深い理解を有していること」そしてその理解をもとに「投資先企業と課題認識を共有した上で、課題を解決し、企業価値向上に資する具体的な意見表明・提案を行うこと」が重要であると考えられ*3、設問①、②ではこれらを行っている運用機関を回答してもらった。アンケート結果は図表2のとおりである。

まず、設問①にて高く評価された運用機関にヒアリングを行ったところ、これらの運用機関においては、重点的にエンゲージメントを行う対象先を限定する、一人当たりが担当する企業数に上限を設ける等により、エンゲージメントを行う担当者(アナリストの場合やスチュワードシップ専任担当者の場合がある)が投資先企業各社について十分な時間をかけて分析・評価することのできる体制となっていることが確認された。また、設問②において高く評価された運用機関へのヒアリングからは、エンゲージメントの質を向上・均質化するために様々な工夫を行っていることが確認された。代表的な例は、エンゲージメントの好事例を担当者間で共有する、専門的な知見習得のための勉強会を行う、エンゲージメント内容についてチーム等で議論を行う等であり、これらの取組みを頻度高く(週次や隔週等で)実施している。このほか、特にサステナビリティに関する専門知識は、トピックが多岐に亘りかつ変化が早いため、エンゲージメントの質向上の観点で外部の知見も積極的に利用しているようである。例えば三井住友トラスト・アセットマネジメントでは、気候変動のほか自然資本や森林保全に関するイニシアティブにも賛同し、積極的に活動を行っている。こうした活動を通じて、グローバルにおける最新の潮流や外国企業の先行事例などの知見を獲得することができるという。こうした知見を活用したエンゲージメントは、投資先企業にとって、新たな視点で自社の企業価値を捉えられたり、有益な示唆を得られたりする機会になると考えられる。

また、意見表明・提案自体の質の向上を図るだけでなく、その実効性を高める観点での工夫も確認された。例えば、アセットマネジメントOneでは、企業の課題を解決するために機関投資家としてのサポート(例として、投資先企業内へサステナビリティ経営の浸透を図るために取締役会向けの勉強会の実施など)を実施している。大和アセットマネジメントでは、課題を抱えるエンゲージメントの対象企業と、同様の課題を既に解決した企業を引き合わせたり、ベストプラクティス企業を集めてパネルディスカッションを行ったりする取組みを実施している。このように、多面的な働きかけにより、課題解決に向けた取組みをサポートしていることが企業からも評価されていると推察される。

さて、具体的にどのような提案や意見表明が「企業価値向上に資する」と言えるのかは評価が難しい。エンゲージメントの目的は、企業の課題の解決(例えば社外取締役の増員や政策保有株式の縮小等)自体ではなく、課題解決により企業価値(もしくは市場全体の価値)を向上させることである。そのため、運用機関には、課題解決に向けた企業行動を促すのみならず、それが企業価値向上に結び付いているか検証・評価することが重要なポイントとなろう。例えば、野村アセットマネジメントでは、エンゲージメント対象企業それぞれについて、個別のゴール(解決すべき課題)を定めて達成を目指すマイルストーン管理(エンゲージメントの進捗状況をいくつかのステージに分けて管理すること)を実施している。この方法は、企業に課題解決を促すために有益な管理方法の一つであると考えられるが、当社では、これを企業価値への影響も考慮して活用している。例えば、マイルストーンの進捗がある一方でエンゲージメント対象企業の企業価値(時価総額)の改善が見られないような場合、当初設定したゴールが適切なのかについて検証、見直しをしており、ケースによっては新たなゴールを再設定していることが確認された。企業価値の向上という目指すべき目的に重きを置いた有益な取組みであると言えるだろう。なお、エンゲージメントの企業価値への影響に関しては、定量的な検証を進めている運用機関もある。例えば、三菱UFJ信託銀行が行っている実証研究によると、エンゲージメントの効果は企業の属性によっても異なり、低ガバナンス企業(社外取締役構成により定義)に対しては、企業の安定的な成長のための土台としてのガバナンスを向上させる効果が、高ガバナンス企業に対しては、企業価値・財務を改善させる効果が確認されたという*4。こうした実証研究は、自身のエンゲージメントの効果を検証する材料として活用することでより実効的な活動とすることが期待されるほか、企業に対してもエンゲージメントの説得力を高める効果があると考えられ、意義が高いと言えるだろう。

図表2 アンケート結果(投資先企業の理解/具体的な提案)

※上記はいずれも回答社数に対する、当該運用機関への回答の比率を示す。複数の回答を行っている回答者がいるため合計は100%を超える。以下の設問でも同様。

(2)経営陣との有益なエンゲージメント

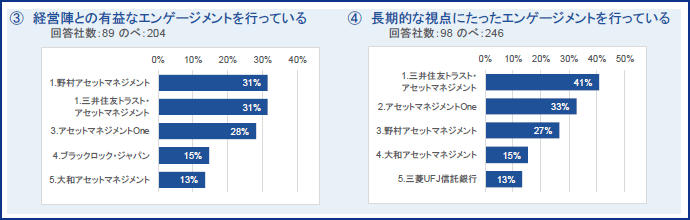

エンゲージメントの実効性を高めるという観点では、「企業の意思決定に影響を及ぼす人物」を対話相手とすることが1つの有効な手段となると考えられ、「経営陣との有益なエンゲージメントを行っている運用機関」を設問③とした。アンケートの結果は図表3(下図)のとおりである。

企業行動について意思決定をする段階のエンゲージメントにおいて経営陣を対話相手とすることが有益である点は各運用機関とも意見が一致していた一方で、この設問で高い評価を得ている複数の運用機関において、「エンゲージメントのテーマ・進捗状況によって、経営陣には限らず適切なキーパーソン(例として、具体的な事業計画の詳細をテーマとする場合は実務を担当する部長等)に面談を依頼する」「企業によっては、当社が直接経営陣にエンゲージメントを行うよりも現場の担当者から経営陣に意見をあげてもらった方がスムーズな行動変化が期待される場合もある」との声が聞かれた。エンゲージメントの内容や進捗状況等に応じて適切な対話相手を見極めることが有益であろう。

また、エンゲージメントを通じて経営陣と信頼関係を構築するためには、財務的な知見や気候変動等の専門的な知見のみならず、幅広い分野における知見が必要との意見も運用機関からは多くあった。経営陣に対して建設的な意見を述べられるような体制を構築することも重要であると言えるだろう。

図表3 アンケート結果(経営陣の対話/長期視点)

(3)長期的な視点にたったエンゲージメント

スチュワードシップ・コードは、ショートターミズム(短期的な利益やリターンを重視する行動)への反省などから、中長期的な企業価値の向上を促すことを求めている。そこで、設問④では「長期的な視点での対話を行っている運用機関」について回答を求めた。アンケート結果は図表3(下図)のとおりである。

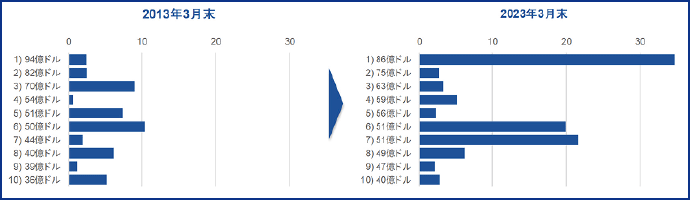

さて、2014年8月に公表された「『持続的成長への競争力とインセンティブ ―企業と投資家の望ましい関係構築―』プロジェクト最終報告書(通称『伊藤レポート』)」によると、日本において「短期志向化」が進んだのは、長期にわたり日本株式の上昇期待が薄く、そのような市場でリターンを最大化するためには短期売買が合理的であったことが要因の一つとされている。伊藤レポートでは、中長期的に持続可能な利益成長を実現できる企業に選別投資することができる機関投資家の層を厚くすることで、優れた企業の企業価値がより高くなり市場全体の価値も向上するとの提言が述べられているが、スチュワードシップ・コード導入後に実際そのような変化は見られるだろうか。図表4は、国内株式のみを投資対象とする株式アクティブ運用(市場平均を上回る運用収益(超過収益)を獲得することを目指す運用)のうち2012年度末時点及び2022年度末時点において運用残高の大きい上位10戦略について、それぞれの戦略の平均銘柄保有期間(売買回転率の逆数として推計)を比較したものである。各時点の上位10戦略を単純平均すると、それぞれ4.7年、10.0年であり、この10年間で銘柄保有期間が長い戦略に資金が集まっているという結果が確認できる。運用の銘柄保有期間が長いことを以て運用が長期志向であるとは言えないものの*5、この結果は、短期的な株価の変動を収益の源泉とする運用から、企業の長期的な成長を収益の源泉とする運用に資金がシフトする傾向があると捉えられるのではないだろうか。こうした動きを受けて、運用機関も自ずと長期的な視点を持つことが促されると考えられる。実際、運用機関へのヒアリングでは、近年になってより長期視点で企業価値を評価するため、企業の業績予想期間を従来よりも長い期間とする取組みを行っている先も確認されている。こうした例からも「短期志向」に少しずつ変化がみられていると考えられる。

なお、パッシブ運用(市場全体(インデックス)に連動することを目指す運用)の場合は、伊藤レポートで期待されている「持続可能な成長を実現できる企業への選別投資」を行う機能を持たないが、投資先企業への働きかけ(=スチュワードシップ活動)を通じて、市場全体のパフォーマンスを引き上げることを目指している。基本的にパッシブ運用は企業の状況に拘わらず長期的に継続して保有するため、「長期的な視点」との親和性は高いと言えるだろう。

図表4 2012年度末(左)及び2022年度末(右)における運用残高上位の国内株式アクティブ運用戦略の平均銘柄保有期間(単位:年)

(出所)eVestment よりみずほリサーチ&テクノロジーズ作成。図中の平均銘柄保有期間は、2013年3月末及び2023年3月末における各戦略のAnnual Turnover(売買回転率)の逆数により推計。なお、2013年3月末または2023年3月末時点のAnnual Turnover のデータがない場合(隔年でデータが登録がある場合等)、2012年度から2022年度の間で最も古い(新しい)データを2013年3月末(2023年3月末)のデータに置き換えている。

(4) サステナビリティに関する有益なエンゲージメント

気候変動問題や人権問題をはじめとしたサステナビリティ課題をめぐる状況は、企業活動の持続性に大きな影響を及ぼしているとされ、サステナビリティへの対応は、長期的かつ持続的な価値創造に向けた企業経営の根幹をなす要素となりつつある*6。こうした観点から、運用戦略に応じてサステナビリティを考慮することが中長期的な投資リターンの拡大の観点で有用であると考えられている。

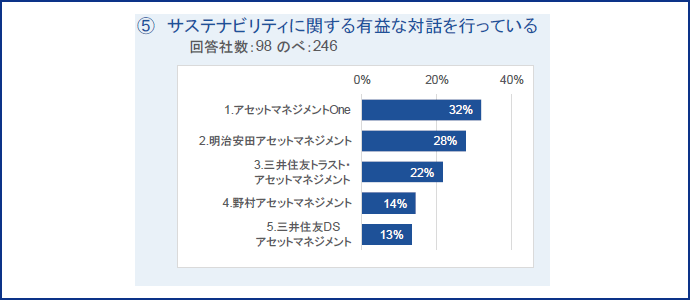

また、サステナビリティ課題は、経済全体の持続可能性に影響を与えるため、運用機関(もしくは運用機関に資金を委託するアセットオーナー)のポートフォリオ全体にも影響を与える可能性が高く、市場全体のリスク低減・リターン向上(いわゆる「β(ベータ)の向上」)といった観点でも重要なテーマである。そこで、「サステナビリティに関する有益なエンゲージメントを行っている運用機関」を設問⑤とした。アンケートの結果は図表5のとおりである。

一方、企業にとっては、サステナビリティ課題の多くは、これまで経済合理性が見出せなかったからこそ取り残されてきた課題であり、これらの課題解決を通じて利益を創出することは、本来的には困難を伴う。また、サステナビリティ課題は社会共通の課題であることから、同一業種内の企業で共通のものとなりがちであり、独自性を発揮しづらくなることによって利益の取り合いに陥る危険性も大きいと指摘されている*6。そのため、自社の企業価値(もしくは株価)にとってどのようなサステナビリティ課題が重要なのか、また課題への取組みが自社の企業価値にどの程度影響するかについて、投資家との対話を通じて認識できることは企業にとって有益であると考えられる。

設問⑤「サステナビリティに関する有益なエンゲージメント」において高評価となったアセットマネジメントOneでは、市場全体のリスク低減・リターン向上という目的のもと、財務的な観点でも社会的な観点でも重要と思われるグローバルな環境・社会の重要な課題を特定し、各課題への影響が大きい企業や、取組みに課題を抱える等の企業に対してエンゲージメントを行っている。エンゲージメントにおいては、各企業の企業価値にとって重要な課題に焦点を当て、「サステナビリティ課題の解決を企業価値創造に結び付けられるか(リターンの観点)」、「企業の持続的成長を阻害する可能性のあるサステナビリティ課題についてどのような対策が講じられるか(リスクの観点)」について議論を行っており、市場全体のリスク・リターン向上という目的と整合的な形で、投資先の企業価値向上も促す取組みとなっていると言えよう。

また同じく高評価となった明治安田アセットマネジメントでは、個別企業のサステナビリティ課題に関する事業機会とリスクを分析した上で、各社のサステナビリティ課題を特定し、持続的な企業価値向上のための解決策(例として事業の選択と集中等)を提示している。このサステナビリティ課題の分析・評価は、業績の長期予想を行う際にも考慮されており、投資判断にも結び付く形となっている。

今回評価の高かった上記2社は、サステナビリティに関する投資先企業の分析内容をレポートとしてエンゲージメントの際に提示している点も特徴的であり、自社のサステナビリティ課題について客観的に提示されることが企業のより深い理解につながるものと考えられる。

図表5 アンケート結果(サステナビリティに関する有益なエンゲージメント)

(5)議決権行使

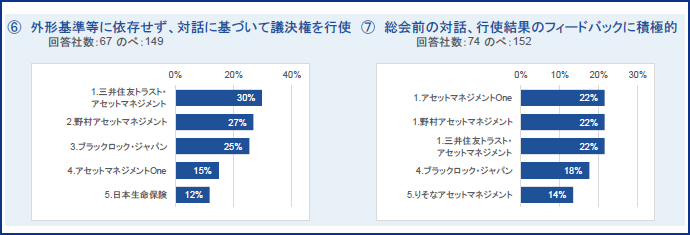

運用機関は、投資先企業の企業価値向上を促すと考えられるコーポレートガバナンスや企業経営の在り方を反映した議決権行使の判断基準を制定している。また、日本企業のコーポレートガバナンス改革の進展等にあわせ、より高度なガバナンスを求めるようこれを定期的に改訂することが一般的である。そのため、議決権行使はこの基準に沿って行われることが原則とされている。ただし、個別企業の状況によっては、必ずしも基準通りの行使が企業価値向上の観点で有効でない場合もあることから、対話等を通じて個別企業の状況を勘案することが有益であるとされており、「形式的な判断基準に依らない議決権行使を行っている運用機関」を設問⑥とした*7。アンケート結果は図表6(下図)のとおりである。

個別企業の状況を踏まえた議決権行使を行うため、組織体制面での工夫が見られる例もある。ブラックロック・ジャパンでは、エンゲージメントの担当者と議決権行使の判断をする担当者を同一としているため、対話の内容を踏まえて行使判断を行うことが可能となっている(ただし、行使基準と異なる行使判断を行う場合にはスチュワードシップ活動を統括する委員会への報告が必要であり、行使判断の妥当性は担保される仕組みもある)。また、行使基準への対応が難しい企業に対しては必要なソリューションについての議論を実施している例もあり、こうした投資先企業の複数年に亘る課題への取組み状況についても行使判断の際に考慮できるよう各担当者は数年間同一の企業を担当する体制となっている。企業の課題への取組みを促すため、エンゲージメント・議決権行使を一体的に活用するための組織体制が構築されていると言えるだろう。

上記の例も含め、弊社がヒアリングをした運用機関においては、原則、エンゲージメントの内容を踏まえて行使判断を行っていることが確認された。一方、企業側は運用機関の行使判断が「形式的である」と感じるケースもあるようである*8。運用機関側がエンゲージメントの内容をはじめとした様々な要素を検討して行使判断を行っていても、結果は「賛成」「反対」のいずれかでしかないため、行使後にはなぜ「賛成」「反対」の行使をしたのかといった意図を正しく企業に理解してもらうことも重要であろう。また、運用機関において、各社が企業価値向上に資すると考える行使基準を策定しているのは既述のとおりであるが、企業に行動を促す観点では「なぜそうした基準を策定したのか」という考え方を周知することも重要である。その観点で、「総会前の対話や行使後のフィードバックに積極的な運用機関」を設問⑦とした。アンケート結果は図表6(下図)のとおりである。

高い評価を得た野村アセットマネジメントでは、株主総会の集中期(3~6月)後に日本企業全体の状況分析を行った上で、毎年11月に議決権行使基準を改定している。その後、エンゲージメントを通じて投資先企業に基準改定に関する対話を行い、状況把握等を行った上で行使判断をし、その結果をまた次年度の基準検討に活かすというサイクルで議決権行使を行っている。議決権行使基準の改定時期を株主総会の集中期より十分期間をとった時期に設定しており、新しい行使基準の考え方を周知し、投資先企業への働きかけを行うための期間を長くとれるような工夫をしていると言えよう。また、企業向けセミナーや役員向け研修等の場で行使基準の考え方を周知する等の取組みも実施しており、企業が運用機関の考え方を理解するために意義がある取組みであると言えるだろう。

図表6 アンケート結果(形式的な判断基準に依らない議決権行使/総会前の対話・フィードバック)

(6)総合的な評価

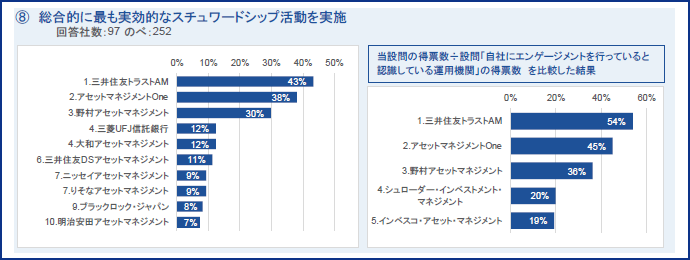

設問⑧では、総合的にスチュワードシップ活動が有益であると考えられる運用機関を回答してもらった。結果は図表7(下図)のとおりであるが、アンケート結果を改めて確認すると、大半の設問において、三井住友トラスト・アセットマネジメント、アセットマネジメントOne、野村アセットマネジメントの3社が企業からの高い評価を得ていることが確認できる。

この要因の一つとして、企業と直接対峙しているエンゲージメント担当者が企業との信頼関係を構築できていることが挙げられるのではないだろうか。「目的をもった対話」を行うためには、投資先企業の事業・環境等に関する深い知識や理解、ESGをはじめとする非財務情報に関する知見に加えて、投資先企業との信頼関係を構築するためのコミュニケーション能力等、多様なスキル・能力が必要となるため、こうした人材がスチュワードシップ活動を担うことが重要であろう。

例えば、三井住友トラスト・アセットマネジメントでは、スチュワードシップ活動の専任担当者と運用部門のリサーチアナリストが連携してエンゲージメントを担っている。専任担当者・リサーチアナリストとも経験豊富な人材が配置されており、投資先企業の分析・評価を深度あるものにするための体制が構築されている。中でも、専任担当者については、企業の経営陣との対話機会も多く、また対話内容も企業(経営陣)にとって「耳の痛い話題」となる場合もあるため、特に経験・知見が豊富な人材が配置されている。機関投資家からの一方的な「意見の表明」ではなく、投資先企業のことを理解し、その上で投資先企業の課題や課題への対応策への理解を促す「対話」を行うために、こうした体制が有益であると考えられる。

野村アセットマネジメントについても、各セクターを長く担当する経験豊富なアナリストと、ESG 等のテーマにつき専門性をもつスチュワードシップ活動の専任担当者が連携してエンゲージメントを担う体制である。各アナリストの評価体系については、エンゲージメントの量・質をともに高めることが重視されるよう工夫がなされており、経験豊富なアナリストの知見をスチュワードシップ活動に活かすことのできる体制が構築されている。

運用機関のスチュワードシップ活動に求められるレベルは年々高度化しており、活動を担う人材についても、より幅広くかつ深いスキル・能力が必要となるが、運用機関においてはこうした人材の育成が期待される。

さて、ここまでのアンケート結果は、各運用機関の得票数を比較しており、スチュワードシップ活動の対象企業数が多い運用機関のほうが得票数は多くなりやすい傾向がある。そのため、「各運用機関の得票数÷アンケート回答先に占める各運用機関のエンゲージメント対象企業数*9」で各社を比較した。結果は図表7(下図)のとおりである。単純な得票数で比較した結果と比べて高く評価されたシュローダー・インベストメント・マネジメント及びインベスコ・アセットマネジメントについては、エンゲージメント対象先を絞り込んで、深度あるエンゲージメントを行っている特徴があり、運用戦略の特徴を活かし実効的なエンゲージメントを行っている良い例であると考えられる。

図表7 アンケート結果(総合的な評価)

3. 運用機関全体のスチュワードシップ活動に関するアンケート結果

図表8は、個別の運用機関ではなく、運用機関全体のスチュワードシップ活動についてアンケートを実施したものである。

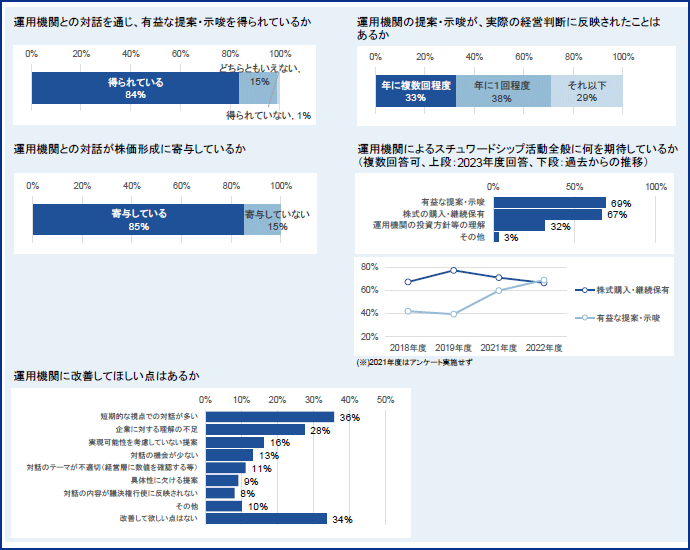

まず、「運用機関から有益な提案・示唆が得られているか」「運用機関とのエンゲージメントは株価形成に寄与するか」について、8割以上の企業が運用機関の提案・示唆を有益であり、株価形成にも寄与していると考えていることが確認された。また、「運用機関からの提案・示唆が経営判断に反映されたか」についても7割以上の企業が過去1年に1回以上経営判断に反映されたと回答しており、運用機関の働きかけが企業の行動変容を促していることが確認される。

「運用機関によるスチュワードシップ活動全般に何を期待しているか」については、2018年度から継続して質問をしているが、初めて「株式の購入・継続保有」を「有益な提案・示唆」が上回った(なお2018年度アンケートにおいて、「有益な提案・示唆」を期待していると回答した企業は4割程度に留まっていた)。コーポレートガバナンス・コード原則5において、企業はその持続的な成長や中長期的な企業価値向上のために、株主との間で対話を行うべきとされており、対話(エンゲージメント)の意義が投資先企業の間でも認識されつつあると推察される。こうした投資先企業の意識の変化を、企業価値向上に資する企業行動の変化に繋げられるよう運用機関の一層の取組みが期待される。

図表8 アンケート結果(運用機関全体の活動)

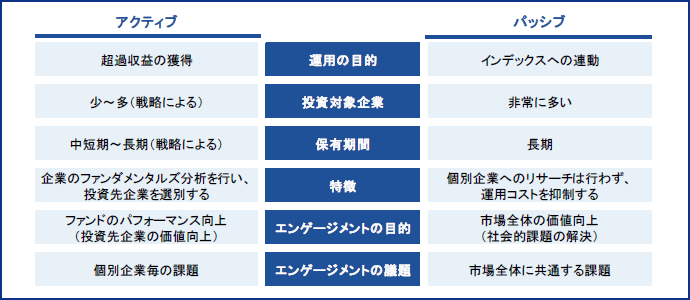

一方、改善を期待する点としては、「短期的な視点の対話」と「企業への理解不足」が多く挙げられた。「短期的な視点の対話」について、図表9のとおり、保有期間が長期に亘るパッシブ運用ではこれを行うインセンティブに乏しいため、一部のアクティブ運用において行われていると考えられる。アクティブ運用におけるエンゲージメントの目的は、エンゲージメント対象先の企業価値を向上させることによるパフォーマンスの向上であるため、例えば保有銘柄を平均1年程度で入れ替える戦略であれば、エンゲージメントにおいても1年程度で顕在化する内容が議題となりやすいことが推察される。エンゲージメントの時間軸と投資の時間軸はある程度相関性があると考えられ、2.(3)でも述べたとおり、長期視点のアクティブ運用へ資金が流入することが、この課題に対する一つの解決策であろう(なお、投資の時間軸や判断軸等が異なる多様な投資家が市場に参加することで、市場流動性や円滑な株価形成が確保されると認識している点を付言する)。

「企業への理解不足」という指摘については、運用の特性上パッシブ運用に生じやすい課題と言えるだろう。図表9のとおりパッシブ運用には「個別企業のリサーチを行わない(そのため運用コストは抑制される)」特徴があるため、運用上は「企業への理解」を深める必要がない(逆にアクティブ運用では、投資先企業を選別するために、エンゲージメント実施の有無によらず企業への理解は必要である)。パッシブ運用としてエンゲージメントを行うには、従来パッシブ運用に必要とされていたものとは異なる人材やリソースが必要となるが、全ての運用機関で十分な対応を行うことは難しいだろう。一方で、パッシブ運用についてもエンゲージメントを行うことがスチュワードシップ・コードで求められているため*10、投資先企業や業界についての十分な調査分析ができない運用機関もエンゲージメントを行った結果、その内容が画一的となってしまう事例が生じてしまうと推察される。

その他、提案の内容に関する課題(実現可能性に欠ける、具体性がない)や対話の機会に関する課題(対話が少ない)等も「改善を期待する点」として挙げられたが、いずれの課題についてもエンゲージメントを担う人材・リソース不足が一つの要因と言えそうである。本アンケートにおいて高く評価された運用機関においては、担当者(アナリストやスチュワードシップ活動専任担当者等)一人あたり20~40社の企業に対してエンゲージメントを行っているケースが多いことが確認された。例えば、300社程度に実効的なエンゲージメントを行おうとする場合、10名前後の人材が必要ということになるが、人材確保の観点でも、コスト負担の観点でも対応は容易ではないだろう。各運用機関は、投資先企業からのこうした意見を踏まえ、各社の体制・リソースを踏まえた上で、より実効的なエンゲージメントを行うための対応策を検討することを期待したい。

図表9 アクティブ運用とパッシブ運用の比較

4. おわりに

ここまで、投資先企業から見た運用機関のスチュワードシップ活動についてまとめてきた。これまで述べた視点に加えて、運用機関が実効的なスチュワードシップ活動を実施するために必要と考えられる点をいくつか述べたい。

まず、スチュワードシップ活動の実効性を高めるための仕組みが機能しているか、という点である。スチュワードシップ・コードにおいて、自らのスチュワードシップ活動等の改善に向けて、コードの各原則の実施状況を定期的に自己評価することが求められているとおり(指針7-4)、スチュワードシップ活動の実効性を継続的に高めていくために、定期的に自社の活動の実効性について評価を行い、これを改善していく取組みが重要である。ヒアリングを行った運用機関においては、スチュワードシップ活動において目指す成果や時間軸を明確にした上で活動を進め、一定期間後には評価を行い次のサイクルの取組みを改善させるというPDCAサイクルを効果的に機能させている例も複数確認され、自律的に活動の実効性を高めていくプロセスになっていると言えるだろう。

また、スチュワードシップ活動に関する人材の観点も重要であろう。実効的なスチュワードシップ活動を行うためには、投資先企業を理解し、その理解を基に企業価値の向上につながる課題を特定した上で、さらにその課題を解決するための方策を企業とともに考え、その取組み状況をモニタリングしていく必要がある。2.(6)でも言及したとおり、スチュワードシップ活動を行う人材は高いスキル・能力が必要であり、こうした人材の確保・育成は短期間で可能なものではない。スチュワードシップ活動を高いレベルで持続的に実施していく上では、現在どのような体制を構築できているかということとともに、どのように人材のスキルアップを図っていくのか、どのように体制を維持していくかという点も重要になると考えられる。

2023年3月付で東京証券取引所より「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」が発表され、この中でプライム市場に上場する企業に対して、直前事業年度における経営陣等と株主との対話の実施状況についての開示が求められることとなった。これにより企業側がエンゲージメントを積極化することが期待される一方で、形式的な対話(「開示すること」を目的とした対話の実績づくり)が増加する可能性もあると考えられる。運用機関には、是非「長期的な企業価値向上」を目指した質の高いエンゲージメントを行うことを期待したい。

注

-

*1関投資家は、アセットオーナーと運用機関に大別されるが、国内においては、アセットオーナーは運用機関にエンゲージメントや議決権行使を委託し、アセットオーナーはそれをモニタリングする形が一般的である。

-

*22023年4月19日開催の金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(第28回)議事録より。議事録は以下URLをご参照。

https://www.fsa.go.jp/singi/follow-up/gijiroku/20230419.html -

*3スチュワードシップ・コードにおいては、原則3において投資先企業の状況を的確に把握すること、原則4において投資先企業と認識の共有を図るとともに、問題の改善に努めることを求められている。

-

*4詳細は三菱UFJ信託銀行の責任投資報告書2022をご参照。

https://www.tr.mufg.jp/ippan/topics/pdf/220930.pdf(PDF/11,100KB) -

*5伊藤レポート(2014)では「株式保有期間(売買回転率で見たもの)は、市場の多様性や流動性を高めることとも関連しているため、必ずしも投資家の短期志向を判定するものとは言えない。短期志向を考えるには、期間のみでなく、投資家が何を見て行動しているかを見る必要がある」と指摘されている。

-

*6経済産業省「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)報告書」をご参照。

-

*7スチュワードシップ・コードにおいては、原則5において、形式的な判断基準にとどまらず投資先企業の持続的成長に資するものとなるように工夫することが求められている。

-

*82022年5月16日開催の金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(第27回)事務局資料より。

-

*9アンケートにおける設問「貴社(各回答企業)にエンゲージメントを実施している運用機関(該当する運用機関を全て回答)」の回答結果を集計している。

-

*10スチュワードシップ・コード原則4(指針4-3)において、「機関投資家は、パッシブ運用を行うに当たって、より積極的に中長期的視点に立った対話や議決権行使に取り組むべき」と求められている。

参考文献

-

*1スチュワードシップ・コードに関する有識者検討会(2020)「『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》(2020年3月改訂版)」金融庁(PDF/471KB)

-

*2

-

*3

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp