はじめに

自然分野の情報開示に踏み切る企業が徐々に増えてきた。今年9月に、TNFD(自然関連財務情報開示タスクフォース:Taskforce on Nature-related Financial Disclosures)が自然分野の情報開示枠組みの最終版を公表する予定であるが、先進企業はそれを待たずに、枠組みドラフト版に沿った開示を始めている。また、筆者と接点がある企業の担当者から、開示には至っていないが社内で評価作業を始めたという話を伺う機会も増えている。おそらく来年度にはより多くの企業がTNFDに沿った開示を行っているだろう。

一方で、先進企業の早い対応に戸惑っている企業も少なからず存在するのではないだろうか。自然関連データの収集などに時間を要することを踏まえると、この流れに追いつくには早期に動き出すことが重要である。そこで本稿ではTNFDの情報開示枠組みβ版の概要と、その枠組みに沿った開示に向けて一歩踏み出す際のポイントを解説する。

TNFDの関心の高まり

TNFDは自然分野の企業の情報開示の枠組みを作成している民間イニシアチブである。情報開示枠組みを通じて、自然にプラスの影響をもたらす方向へと資金の流れを転換させることを目指し、2021年6月に正式発足した。2023年9月に、枠組み最終版を公表する予定である。

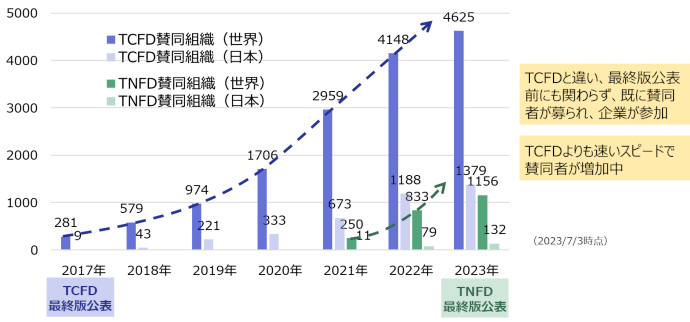

TNFDへの関心は急速に高まりつつあり、その理念に賛同する企業などが加盟する「TNFDフォーラム」には、正式発足から2年で、世界で1,150以上、日本で130以上の組織が名を連ねている(2023年7月現在)。枠組み最終版の公表前にも関わらず多数の企業が賛同しており、賛同組織数の増加スピードはTCFDより速い(図表1)。賛同企業は業種を問わず増えているが、日本では特に建設・不動産、食品飲料、化学業界などで賛同企業数が多い。TCFDに沿った情報開示が急速に拡大したことを踏まえ、今後予想されるTNFD開示の波に乗り遅れまいとする企業が多いと考えられる。

図表1 TNFDとTCFDの賛同組織数の推移*1

出所:TNFD公表資料より、みずほリサーチ&テクノロジーズ作成

TNFDβ版v0.4の概要

TNFDの枠組みが開示を求めている情報は、企業と自然との関わりである。企業は自然と密接に関わりを持ち、自然に対して「依存」しているとともに「影響」を与えている。たとえば企業は、水や木材などの資源の供給に依存し、土地転換や汚染物質の排出などを通じて影響を及ぼす。その反面、依存している自然の劣化や、影響の規制強化などに伴い、企業はビジネス上の「リスク」を受ける可能性がある。そのリスクの対応策などを講じれば、ビジネスにも自然にもプラスの影響を与える「機会」になるだろう。TNFDは、これらの自然関連の依存と影響そしてリスクと機会の開示方法の標準化を進めている。

TNFDは2022年3月より開示枠組みのドラフトであるβ版v0.1~0.3を順次公表しており、2023年3月には最後のドラフトとなるβ版v0.4を公表した。今回は、β版v0.4のうち押さえておくべき3つの要素として「開示推奨項目」「LEAPアプローチ」「開示指標」を紹介する。

開示推奨項目

TNFDの開示推奨項目案は、「ガバナンス」「戦略」「リスクと影響の管理」「指標と目標」の4本柱で構成されている(図表2)。「ガバナンス」では、自然関連の依存・影響およびリスク・機会に関する経営陣による監視状況を説明する。「戦略」では、依存・影響およびリスク・機会が経営戦略に与える影響について説明する。「リスクと影響の管理」では、依存・影響およびリスク・機会の評価プロセスやその管理方法を、「指標と目標」では管理に用いる指標・目標を開示する。

これらの開示推奨項目はTCFDのアプローチを踏襲したものであるが、TCFDとは異なるポイントが2点ある。1つは、自然が企業にもたらす財務的なインパクト(リスク・機会)だけでなく、企業が自然に与えるインパクト(依存・影響)も開示対象としている点である。たとえば「指標と目標B」では、依存・影響に関する指標の開示も求められている。もう1つは、自然分野で重視される視点を考慮した、TCFDには存在しない開示推奨項目が設定されている点である。たとえば、「戦略D」では優先地域の資産・活動の開示が求められている。これは自然の状態や保全重要度が地域によって異なることを考慮したもので、自然分野ならではの項目である。

図表2 TNFDの開示推奨項目案

| ガバナンス | A | 自然関連の依存・影響およびリスク・機会に関する取締役会の監視体制 |

|---|---|---|

| B | 自然関連の依存・影響およびリスク・機会の評価・管理における経営層の役割 | |

| 戦略 | A | 短期・中期・長期の自然関連の依存・影響およびリスク・機会 |

| B | 自然関連リスク・機会が組織の事業、戦略、財務計画に与える影響 | |

| C | 様々なシナリオを踏まえた、自然関連リスク・機会に対する組織の戦略のレジリエンス | |

| D | 直接操業・上流・下流・資金提供先における優先地域にある資産や活動の場所 | |

| リスクと影響の管理 | A(i) | 直接操業における自然関連の依存・影響およびリスク・機会の特定・評価のプロセス |

| A(ii) | 上流・下流・資金提供先における自然関連の依存・影響およびリスク・機会の特定のアプローチ | |

| B | 自然関連の依存・影響およびリスク・機会の管理のプロセス | |

| C | 自然関連リスクの特定・評価プロセスの組織全体のリスク管理への統合 | |

| D | 自然関連の依存・影響およびリスク・機会の評価・対応におけるステークホルダーの関与 | |

| 指標と目標 | A | 自然関連リスク・機会の評価・管理に用いる指標 |

| B | 自然関連の依存・影響の評価・管理に用いる指標 | |

| C | 自然関連の依存・影響およびリスク・機会の管理に用いる目標 |

出所:TNFD公表資料より、みずほリサーチ&テクノロジーズ作成

LEAPアプローチ

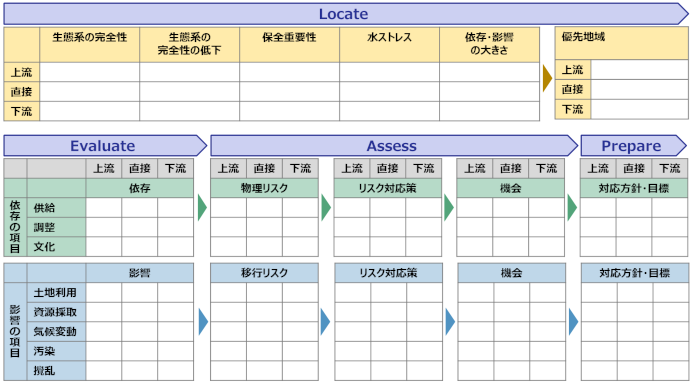

開示推奨項目に沿って開示するために、自然関連の依存・影響およびリスク・機会を評価するプロセスとしてTNFDが推奨しているのがLEAPアプローチである。試行的な評価・開示を進めている企業の多くがLEAPアプローチを参照し評価している。本アプローチは、「Locate(発見)」「Evaluate(診断)」「Assess(評価)」「Prepare(準備)」の4つのフェーズで構成される。

Locate

評価・開示を行う"優先地域を特定する"フェーズである。具体的には、「生態系の完全性の高さ」「生態系の完全性の急激な低下」「保全重要度の高さ」「水ストレス」「自社の自然への依存・影響の大きさ」という5つの基準で優先地域を特定する。多くの企業はTCFD対応において、水ストレスの空間情報と自社の拠点位置の情報を重ね合わせることで拠点ごとの水リスク評価を実施しているが、同様の作業を5つの基準へ拡張するイメージで進めることができる。

Evaluate

優先地域における"自社の自然への依存・影響を評価する"フェーズである。依存は、原材料の供給などの「供給サービス」、土砂災害の抑制などの「調整サービス」、観光資源の提供などの「文化的サービス」への依存の3項目に分類されており、影響は「土地利用変化」「資源採取」「気候変動」「汚染」「攪乱」による影響の5項目に分類される。企業は、自社にとって重要な依存・影響の項目を特定し、後述する開示指標などを用いてその大きさを評価するとよい。

Assess

"自然関連のリスク・機会を評価する"フェーズである。自然関連リスクは、影響に対する規制や市場の変化などに由来する「移行リスク」と、依存する自然の劣化などに由来する「物理リスク」に分けられる。自然関連機会は、リスクへの対応策や自然の回復・再生に貢献する製品・サービスなど、自然とビジネスにプラスの影響をもたらす機会を指す。リスク・機会の評価は、Evaluateで行った依存・影響の評価結果を踏まえて、財務影響の大きさと発生可能性の2つの観点で行うことが推奨されている。

Prepare

これまでのフェーズで得られた評価結果を踏まえて、依存・影響およびリスク・機会の対応方針と目標を設定し、開示推奨項目に沿って後述する開示指標を用いながら“情報開示を行う”フェーズである。

LEAPアプローチに沿って具体的に評価を進めるにあたり、図表3のような情報整理を行うと作業イメージが湧きやすいのではないだろうか。この整理表では、前述のLEAPの各フェーズで考慮すべき要素が網羅されている。事業のサプライチェーン(直接操業、上流、下流)と依存・影響の項目を軸に自社の情報を整理することで、自社と自然の関係性をシンプルかつ俯瞰的に捉えることができるだろう。

図表3 LEAPアプローチに沿った作業ステップのイメージ

出所:みずほリサーチ&テクノロジーズ作成

開示指標

LEAPアプローチに沿って評価し、開示推奨項目に従って開示する際に必要となるのが、指標である。TNFDは開示に用いる指標として、開示が必須である「中核開示指標」と企業特性などによって開示が推奨される「追加的開示指標」の大きく2つを設定し、さらにそれぞれを「セクター共通(グローバル)」「セクター別*2」「バイオーム別*3」に分けている。このうち、企業がまず意識すべきは、セクター共通で開示が必須となる「グローバル中核開示指標」である(図表4)。

依存・影響の指標は、「気候変動」「土地利用変化」「汚染」「資源採取」の項目ごとに整理されている*4。気候変動分野ではGHG排出量というわかりやすい1つの指標があるが、自然分野では単一の統合指標が存在しないため、項目ごとに指標を一つひとつ収集して評価・開示することが求められる。また、依存・影響の指標は、優先地域の場所ごとに開示することが推奨されている。なぜなら、たとえば同じ1トンの取水でも、水の豊富な地域とそうではない地域ではその影響が異なるように、自然分野では依存・影響がどこで生じているかによってインパクトの大きさが異なるためである。すでに環境データを開示している企業も見られるが、そのデータを場所ごとに整理することが必要になる。

リスク・機会の指標では、TCFDと同様に、リスクおよび機会に紐づく財務指標の開示が求められている。リスクの指標としては、自然劣化に伴う調達リスクのある原料に関連する製品売上高などが挙げられる。一方で、機会の指標としては、生物多様性保全に貢献する製品・サービスの売上高やその市場の成長性などが該当する。自社の事業機会の大きさを示す、ビジネス上重要な指標といえるだろう。

図表4 TNFDのグローバル中核開示指標

<依存・影響>

| 気候変動 | Scope1,2,3排出量 |

|---|---|

| 土地利用変化 | 土地利用変化の大きさ |

| 優先地域における土地利用変化の大きさ | |

| 汚染 | 土壌への汚染物質排出量 |

| 排水量、排水中の汚染物質濃度 | |

| 有害廃棄物の発生量 | |

| 非GHG大気汚染物質の排出量 | |

| 資源採取 | 水ストレスの高い地域での取水・消費水量 |

| リスクの高いコモディティの調達量・割合 | |

| 優先度の高い生態系からの天然資源の調達量・割合 |

<リスク・機会>

| リスク | 物理リスク、移行リスクにさらされる年間収益の合計・割合 |

|---|---|

| 物理リスク、移行リスクにさらされる資産の合計・割合 | |

| リスク格付けごとの、リスクに晒される資産・年間収益の合計・割合 | |

| 影響・依存が潜在的に大きい資産・年間収益の合計・割合 | |

| 機会 | 機会に割り当てられる資本の合計 |

出所:TNFD公表資料より、みずほリサーチ&テクノロジーズ作成

TNFD対応を進める際のポイント

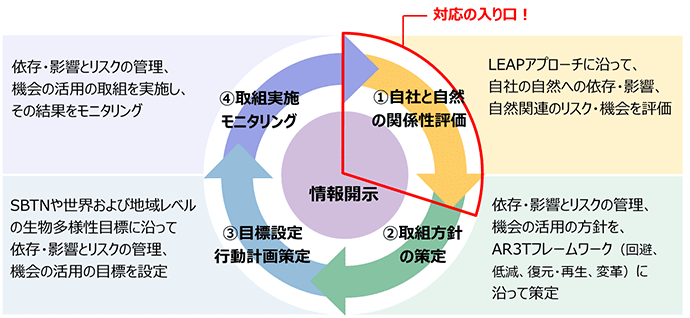

何から着手すべきか

以上の開示枠組みβ版の内容を踏まえると、企業は何から着手するべきだろうか。企業の生物多様性・自然分野の対応サイクルの全体像は、図表5のように整理できる。企業は、まず①自社と自然の関係性を評価し、その結果を踏まえて②取り組み方針を策定し、③目標と行動計画を設定し、それに沿って④取り組みを実行していく、というフローで対応を進めるとよいだろう。自社と自然との複雑な関係性が明確でない中で、適切な取り組み方針や目標、行動計画を策定するのは難しい。そのため、その入り口として、TNFDの開示枠組みを活用して自社と自然の関係性を評価することが有効である。

自社と自然の関係性評価は、最初から完璧な評価を目指すのではなく、まずは現時点で可能な範囲や粒度で進め、、段階的にアップデートしていく姿勢で臨むとよいだろう。TNFD側も評価の難しさを理解しており、スモールスタートのアプローチを推奨している。たとえば、最初は試行的な評価とし、徐々に評価対象の拡張や、定性評価から定量評価への切り替えなどを進めるとよいだろう。また、最初の評価では、既存のTCFD・CDP対応やサプライヤーエンゲージメントなどで得られたデータをうまく活用して進めることがポイントとなる。まずは社内の既存情報を、TNFDに沿って当てはめていく作業から始めることをお奨めしたい。

図表5 企業の生物多様性・自然分野の対応サイクル

出所:みずほリサーチ&テクノロジーズ作成

どのようにビジネスにつなげるか

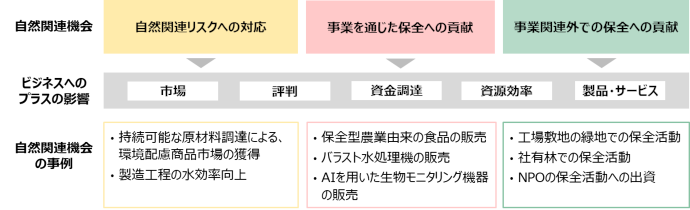

せっかくTNFDに沿った評価を進めるのであれば、自社のビジネス拡大につなげたいと考える企業は多いだろう。そのために重要となるのは、依存・影響とリスクだけでなく、自然関連機会も評価・開示し、自社にビジネスチャンスがあることを訴求することである。自然関連機会とは、自然とビジネスにプラスの影響を与える機会を指す。ややわかりにくい概念であるが、「自然関連リスクへの対応」「事業を通じた保全への貢献」「事業関連外での保全への貢献」の3つの取り組みに整理することができる(図表6)。

「自然関連リスクへの対応」は、依存と影響の回避・低減により、リスク対応を進めることである。この対応は、レピュテーションの向上や環境配慮型の新たな製品市場の獲得などを通じてビジネスにも好影響をもたらす可能性がある。多くの評価機関や金融機関が、保全への貢献よりも依存と影響の回避・低減を優先すべきと整理しており、企業はまずリスク対応に着手すべきといえるだろう。

「事業を通じた保全への貢献」は自然の回復・再生などにつながる技術や製品・サービスの販売が該当し、最もビジネスに直結しやすい機会である。「ネイチャーポジティブ」が国際目標に位置づけられたことで、依存・影響を低減するだけでなく、保全貢献も企業の取り組みとして重要視されつつある。また、保全に貢献するデジタル技術の開発などに取り組んでいる企業であれば、DXの観点を交えて機会を訴求することができるだろう。

「事業関連外での保全への貢献」は、自社が所有する緑地での保全活動、荒廃地での植林や生態系の復元などが該当する。こうした取り組みは、事業との直接的な関連性が低いこともあり、これまでは社会貢献活動の1つと捉えられてきた。一方で、環境省は2023年度から、生物多様性が保全されている企業緑地などを保護地域として認定する「自然共生サイト認定制度」を開始した。認定取得のインセンティブも別途検討されており、本制度が普及すれば自社緑地での取り組みもこれまで以上に評価され、重要な機会となる可能性がある。

以上の3つの機会を意識的に評価し、積極的に開示を進めることで、TNFDを“うまく”使って自社の企業価値を高めることができるだろう。

図表6 自然関連機会の3類型

出所:みずほリサーチ&テクノロジーズ作成

おわりに

今年度にTNFD開示に踏み切る企業はまだまだ増えると思われる。来年度にはさらに多くの企業が取り組むことになるだろう。早期にTNFDに対応すれば、投資家などへのアピールや、評価機関からの高評価、自然関連のビジネスチャンスの獲得につながる可能性がある。まだ具体的な検討を行っていない企業には、早期にTNFD開示に向けた準備に取り掛かることをお奨めしたい。その早期の準備の有無が、生物多様性・自然分野の情報開示の流れに乗れるかどうかの大きな分岐点になるだろう。

注

-

*1TNFDの賛同組織数とは、TNFDフォーラム加盟組織数を指している。

-

*2セクター別の中核開示指標は、現在「金融セクター」と「農業・食品セクター」でのみ公開されている。他のセクターについても今後公開される予定。

-

*3バイオームとは、気候条件や植物の構成によって定義される生物群集の分類のこと。

-

*4「攪乱」に関する指標は、グローバル中核開示指標では設定されていないが、追加的開示指標では設定されている。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp