TNFD(自然関連財務情報開示タスクフォース)の開示枠組が公表されてから、1年半以上が経過した。既に多くの企業がLEAPアプローチに沿って評価し、自然関連の情報開示を行っている。しかし、評価・開示をひととおり終えた企業の担当者のなかには、「次に何をすればよいのか」と悩んでいる方も少なくないだろう。そこで本稿では、1回目のTNFD開示後に取り組むべき、生物多様性・自然資本対応を整理する。

TNFD開示後に取り組むべき生物多様性・自然資本対応

多くの企業がLEAPアプローチに沿って、自社事業の自然への依存・影響と関連するリスク・機会を評価し、情報開示を行っている。筆者の把握している限り、国内でTNFD開示を行った企業はすでに120社以上にのぼる。しかし開示企業からは、「自社の強みを評価に十分反映できていない」「評価結果を具体的なアクションに結びつけられていない」「開示を企業価値向上に活かしきれていない」といった課題も多く聞こえてくる。

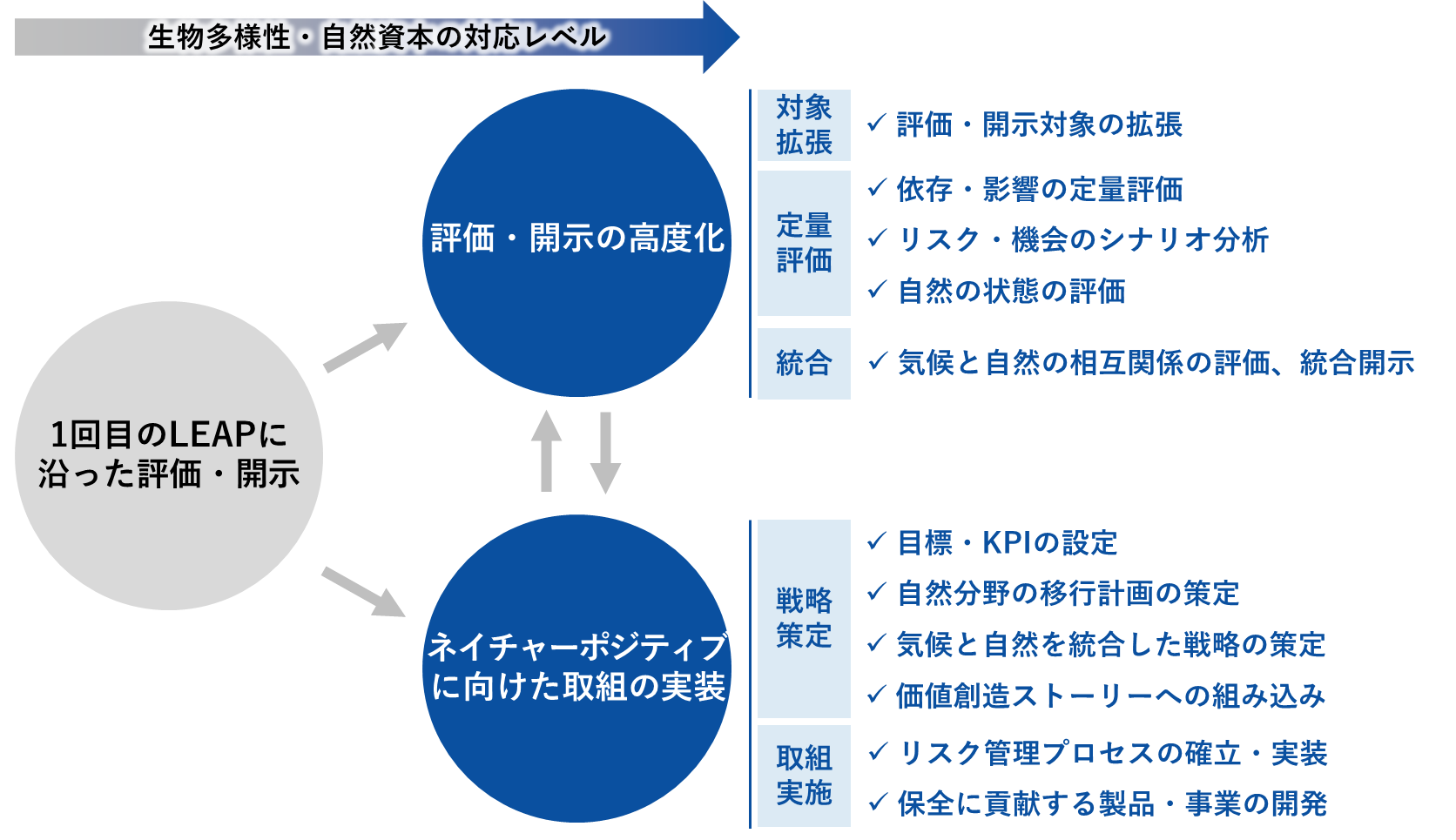

こうした課題に対処するために、1回目のTNFD開示を終えた企業は、「評価・開示の高度化」と「ネイチャーポジティブに向けた取組の実装」の2つのアプローチに取り組むことが重要であると筆者は考えている(図1)。

図1 TNFDの初回対応の後に取り組むべき生物多様性・自然資本対応の方向性

「評価・開示の高度化」のアプローチとは

「評価・開示の高度化」は、1回目のTNFD開示よりもさらに詳細に依存・影響・リスク・機会を評価し、開示情報を精緻化するアプローチだ。具体的には、定量評価の強化や、気候と自然を統合した評価などが考えられる。ENCOREやIBATなどの汎用ツールを用いた評価だけでは、どの企業も似たような結果になりがちだが、社内の定量データや自社のサステナビリティの取組状況を組み込んで評価・開示に活用することで差別化が図れるだろう。また、詳細な評価結果が得られれば、目標やKPI、移行計画などの策定にも役立つ。

とりわけ「定量評価」は今後さらに重要になる可能性が高い。気候関連の情報開示が徐々に財務影響の精緻化を求められてきたように、TNFDでも定量的な把握を今後求められる可能性が考えられるからだ。自然は多面的であり、データ取得も難しいため、定量評価は容易ではない。しかし、既に先進企業は動き始めている。例えば、資生堂は、LCAデータベースなどを活用して原材料調達における水利用や土地利用の大きさを評価している*1。三菱地所は、衛星データを活用して長期的な土地利用変化の影響を評価している*2。サッポロホールディングスは窒素肥料の施用に伴う影響を定量評価するため、サプライヤーからの一次データ収集を進めている*3。こうした先進企業にならい、LCAデータベースなどの二次データや衛星などの先進技術、サプライヤーからの一次データの収集などを突破口にして、できるところから定量評価に着手するとよいだろう。

「ネイチャーポジティブに向けた取組の実装」のアプローチとは

「ネイチャーポジティブに向けた取組の実装」は、評価結果を踏まえ、自然関連リスクの低減やビジネス機会の創出に向けたアクションを具体的に進めるアプローチだ。単に評価・開示を行うだけでなく、実際に取組を実装することで、企業価値やレジリエンスの向上に結びつけられる。また、こうした施策を自然関連の移行計画としてとりまとめ、企業全体の価値創造ストーリーに組み込めば、投資家からの評価を得やすくなるだろう。

なかでも、LEAPアプローチに沿って実施した評価結果をもとに、目標やKPIを設定することが重要になるだろう。先進企業は既に、具体的な目標設定に着手し始めている。西武ホールディングスは、2030年までに陸と海の30%以上を保全するという国際目標(30by30)を踏まえ、2030年までに社有地面積の30%を保全する方針を掲げている*4。野村不動産ホールディングスは、行政で定められた緑化基準の1.1倍となる緑地を確保することや、都市緑地の認証制度であるABINC認証の認定基準を上回る水準となる、在来種を60%以上採用した植栽計画を実施する方針を立てている*5。自然分野には、気候変動分野における「2050年ネットゼロ」のように広く定着した世界共通の目標がないが、これらの先進企業は、昆明・モントリオール生物多様性枠組や生物多様性国家戦略などの社会全体の目標や、環境関連の認証制度の基準、科学論文の数値データなどを参考にして目標を設定し、具体的なアクションに繋げていると言える。

1回目のTNFD開示の次の対応をどのように進めるべきか

1回目のTNFD開示の次に取り組む、この2つのアプローチは、互いに連動させながら進めることが理想的だ。より細やかな評価結果をもとに具体的な取組を実装し、その成果を再び評価・開示に反映するというサイクルを回すことで、着実に企業のネイチャーポジティブ対応を強化できる。社内リソースに制約がある場合は、自社のニーズに合わせて進め方を決めるとよい。例えば、1回目の開示である程度評価を深められた企業は「取組の実装」を先に図り、投資家への情報提供や社内の合意形成をさらに進めたい企業は「評価・開示の高度化」を優先するとよいだろう。

TNFD開示後に取り組む対応には、唯一の正解や決まった順番はない。業種特性やサステナビリティ対応の進捗状況、社内リソースなどを総合的に踏まえたうえで、優先すべき対応を見極めながら少しずつ進めることが大切だ。1回目の開示を終えたタイミングで次のステップを俯瞰し、少しずつ着手してみてはどうだろうか。

-

*1資生堂「Shiseido Climate/Nature-Related Financial Disclosure Report(June 28, 2024)」

https://corp.shiseido.com/jp/sustainability/rights/procurement.html -

*2三菱地所「TNFD提言に基づく情報開示(2025年3月31日付)」

https://mec.disclosure.site/j/sustainability/activities/environment/tnfd/ -

*3

-

*4

-

*5

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp