調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

雇用統計ショック

2月3日に公表された1月雇用統計は、依然として米労働市場が「異常に強い」(パウエルFRB(米連邦準備制度理事会)議長、2/7)ことを示した。非農業部門雇用者数は前月から51.7万人増加し、12月分も3.7万人上方修正された。失業率は労働参加率の上昇を伴いながら3.4%となり、1969年5月以来の水準に低下した。

雇用統計を受け、FRB理事や地区連銀総裁は一様に、12月FOMC(米連邦公開市場委員会)で公表された政策金利見通しが、少なくとも2023年については有効な指針であるとの見方を示した。小幅・連続の利上げを前提とすれば3月と5月も0.25%の利上げが続くという意味である。

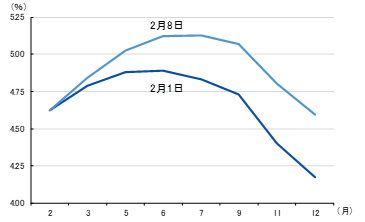

政策金利見通しに関するFOMC関係者の一連の情報発信には、米金融政策に対する期待の修正を図る狙いがあるのだろう。雇用統計直前に開催された2月FOMC後の記者会見を受けて、金融市場では「5月据え置き」や「年内利下げへのピボット」の思惑が高まった(図表1)。

図表1 FF金利先物に織り込まれた2023年の米政策金利予想

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

パウエル議長は、米労働市場が強さを維持する中でもディスインフレが進み、賃金の伸びも鈍化しつつあることを歓迎する姿勢を示し、そうした変化を次回3月の政策金利見通しに反映することになると述べた。経済情勢の変化を踏まえた見通しのアップデートそれ自体はニュースではないが、インフレの先行きに手ごたえを感じていることが発言ににじみ出ていた。また、記者会見の場では「5月据え置き」や「年内に利下げ転換」を織り込んでいた金融市場の思惑をけん制することがなかったことも、金融市場参加者にとっては重要なニュースであった。

一方、7日開催された対談では、パウエル議長が雇用統計を受けてインフレの先行きに不安や焦りを募らせた様子もみられない。ただ、記者会見やこの対談において、「雇用調整というコストをかけずにインフレ率が下がり始めたのはいいことだ」と述べているのは興味深い。FOMCにとって、米労働市場に残る不均衡の大きさより、インフレや賃金の伸びが鈍化しているという事実の方が重い、ということかもしれない。実際、1月雇用統計でも時間当たり賃金の伸びは前月比+0.3%となり、昨年終盤の0.4%台から鈍化した。筆者の試算によれば、賃金水準が異なる業種間の雇用シフトによる影響(いわゆるコンポジット効果)が、時間当たり賃金の伸びを0.04%Ptほど押し下げている模様だが、それを考慮しても賃金の伸びには鈍化の兆しがうかがえる。

今後発表されるCPI(消費者物価)統計等を通じ、「たとえ米労働市場が強さを維持しても、その強さが賃金の伸びを高め、インフレに波及していく様子が確認されない」ことが続けば、FOMCが「5月様子見」に転じる可能性は残る。

パウエル議長の手ごたえ~不確実性は半分近く低下

2月FOMC後の記者会見を振り返ると、パウエル議長は、食糧・エネルギーを除くコア消費支出の5割弱を占める「2つのセクター」について、「ディスインフレが進むという信頼に足るストーリーが見えてきた」(傍点は筆者)と述べていた。「信頼に足る」(credible)という言葉は「不確実性が低下している」と言い替えると分かりやすいだろう。12月会合の議事要旨などに示されているように、「インフレ率が、2%への持続的な低下経路にあるという確信が得られるまで、制限的な政策スタンスを維持する必要がある」(傍点は筆者)と考えているFOMCにとって、インフレの不確実性が半分近くも解消されてきたとすればその意義は大きいはずだ。

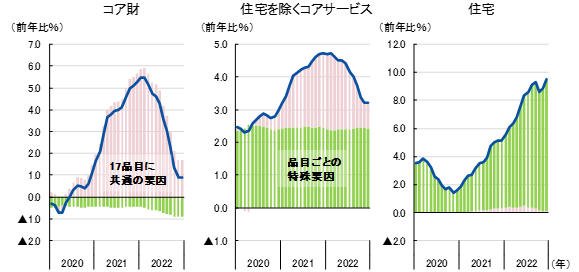

FOMCによる最近のコアインフレ率に関する分析は、コア財、住宅、住宅を除くコアサービスの3つのセクターに分けて行われることが多く、パウエル議長が指摘した「信頼に足るストーリーが見えてきた」2つのセクターとは、コア財と住宅を指す。

パウエル議長は、サプライチェーンや資材不足といった問題の改善、経済活動の再開による財からサービスへの消費支出のシフトなどを理由に、コア消費支出の1/4を占めるコア財では「ディスインフレのプロセスが始まっている」と述べた。実際、コア財ではその物価水準自体が2022年9月にピークを付け、同年末にかけて低下してきている。

また同じくコア消費支出の2割弱を占める住宅についても、パウエル議長は「今後数カ月はインフレ率が高まるものの、その後は、新規賃貸物件の需給緩和が波及する形でディスインフレが始まる」という見方を示した。「ディスインフレのプロセスが進行中といった感じだ。」

ブレイナード副議長の本音~不確実性はほとんど消えている

一方、コア消費支出の5割強を占める「住宅を除くコアサービス」分野のインフレについて、パウエル議長は「(ディスインフレの動きは)何も起きていない」と述べ、慎重にその動向を見守っていく姿勢を示した。同分野は、ヘルスケア、輸送、レジャー、外食・宿泊、金融・保険、その他のサービス(通信等)、非営利機関が家計に提供する各種サービス、という異質なサービス品目から構成されている。パウエル議長は「このうち6割程度の分野のインフレ率は、経済の需給動向に敏感で、労働市場が重要である。一方、他の分野のインフレ率に関しては労働市場の動向は重要ではなく、様々な要因が働いているようだ」と説明した。労働市場の動向に注視していても、住宅を除くコアサービス分野のインフレ率を予測するのは結構難しいということだ。

とはいえ、住宅を除くコアサービス分野のインフレ率に「何も起きていない」わけではない。ブレイナードFRB副議長が1月下旬に行った講演(Brainard(2023))で引用したニューヨーク連銀の研究(Almuzara and Sbordone(2022、2023)、Almuzara, Jarocinski and Sbordone(2023))によれば、住宅を除くコアサービス分野でもディスインフレが進行している可能性がある。

ニューヨーク連銀の研究は、コア消費支出を17品目に分け、各品目のインフレ率から基調的インフレ要素(Multivariate Core Trend、MCT)を統計的手法によって抽出するStock and Watson(2016)のモデルをそのまま利用したものである。MCTは、17品目すべてに共通する基調的要素(Common trend、CT)と、各品目に独自の基調的要素(Sector-specific trend、ST)の2つから構成されているとの想定に立つ。政策論的には、CTのコントロールには金融・財政政策による総需要政策が有効であり、STのコントロールにはミクロ政策が有効である可能性がある。なお次に述べるように、CTであっても総需要政策が有効とは限らない。

住宅を除くコアサービス分野に及ぼしているMCTの影響をみると、2022年初めからディスインフレが進行している様子が分かる(図表2)。

図表2 各分野の基調的インフレ率とその変動要因(ニューヨーク連銀推計)

(出所)ニューヨーク連銀(Almuzara and Sbordone(2023))より、みずほリサーチ&テクノロジーズ作成

さらに細かくみると、CTの変動による影響が大きく、STはプラス圏で安定推移している。住宅を除くコアサービス分野にみられるMCTのディスインフレとその主因がCTであるという点は、コア財にも共通する。なおコア財のSTはマイナス圏で概ね安定推移しており、財に特徴的なデフレ圧力がコロナ禍後でも脈々と残っていることを示唆する。一方、住宅に関しては、CTではなくSTの変動によって基調的なインフレ率の高まりが生じている。

ブレイナード副議長はこうした結果について慎重ながらも楽観論を展開している。「住宅を除くサービスやコア財の基調的インフレ率が、資源価格やサプライチェーンのショックからの波及といった共通要因を反映しているとすれば、その分だけ、インフレ期待が十分に固定されている限り、基調的インフレ率が高い水準で推移し続ける可能性は低いだろう。」

コア財、住宅には「信頼に足るディスインフレのストーリー」があり、加えて住宅を除くコアサービスにも基調的インフレ率の低下がうかがえるのであれば、ブレイナード副議長の本音は、インフレの不確実性はほとんどなくなり、追加利上げも不要、というものかもしれない。

はっきりしていそうなのは自動車(5%以下)のみ

しかし楽観は禁物だ。インフレの不確実性はほとんど消えていない。

ニューヨーク連銀の研究結果を注意深くみると、コア財も住宅を除くコアサービスも基調的インフレ率は昨年11月・12月下げ止まった(次回のアップデートは1月消費支出統計発表後)。そしてなにより、基調的コアインフレ率のCTやSTがなぜ、そうした動きをするのか、とりわけ金融政策との関係は明らかではない。その限りにおいてディスインフレは運任せである。「資源価格やサプライチェーンのショックからの波及」(ブレイナード副議長)の影響が大きいなら金融政策の出番はない。

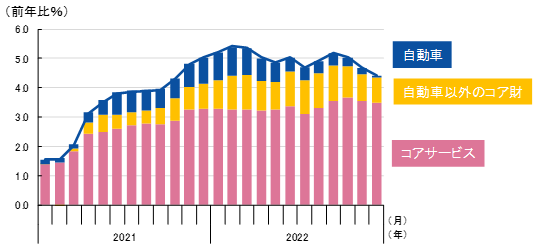

改めてコアインフレ率の動きをみてみると、2つの観察事実を指摘できる。1つは、コアインフレ率の低下をもたらしているのは、コア財というよりもコア財に含まれる自動車物価のディスインフレによる影響が大きい(図表3)。コア消費支出の5%弱を占める自動車では、需給動向や金利に敏感な中古車物価(の水準)が下落しており、サプライチェーンの改善と金融引き締めが影響していることは想像に難くない。一方、自動車以外のコア財ではディスインフレは限定的である。

図表3 コアインフレ率と変動要因:自動車、自動車以外のコア財、コアサービスという"新分類"

(出所)米国商務省より、みずほリサーチ&テクノロジーズ作成

もう1つは、住宅を含むコアサービスのインフレ率が、非常に長い間にわたり、雇用コスト指数で測った賃金上昇率とほぼパラレルに動いており、コロナ禍後もこの関係が崩れていない点である(図表4)。両者は昨年10~12月期に前年比+5%近傍に達した。そもそも最近の流行のように、コアサービスを住宅と住宅以外に分けてみたところで、住宅は結局のところ雇用情勢によって左右されると考えられる。インフレ率の変動要因を分析し、財とサービスに分ける重要性を指摘したPeach, Rich, and Linder(2013)のように、インフレ率を細かく切り刻むことで得られるものが大きいケースもあれば、そうではないケースもある。

図表4 コアサービス物価と雇用コスト指数

(出所)米国商務省、米国労働省より、みずほリサーチ&テクノロジーズ作成

長年にわたって維持されている物価と賃金の強固な関係を踏まえると、住宅を含むコアサービスでは、米労働市場がひっ迫する限り、賃金上昇を通じたインフレリスクが残り続ける。

なお、両者の関係が大きく崩れたこともある。1990年代半ばから2000年代半ばまでの10年弱の期間だ。この時期は90年代後半のITブームの恩恵によって労働生産性の基調的な伸びが高まった時期と重なり、高い賃金の伸びとコアサービスの低インフレが両立する環境が整っていた。これに対し、足元の労働生産性(非農業部門)はコロナ禍後の一時的なブーストを経てコロナ禍前のトレンドに戻っており、コアサービスと雇用コスト指数は引き続きパラレルに動くと予想される。

コアインフレ率を自動車、自動車以外のコア財、コアサービスという3つに分け直すと、「信頼に足るディスインフレのストーリー」が描けるのは自動車だけである。残る95%の先行きは依然不透明だ。

[参考文献ほか]

小野亮(2021)「インフレ抑制なくして雇用なし~FRB次期体制と当面の米金融政策の展望~」みずほリサーチ&テクノロジーズ、『みずほインサイト』、11月26日

―――(2022)「困難な調整が待ち受ける米国経済~迅速な引き締めでもインフレ抑制には高い壁」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、4月7日

―――(2022)「焦りを見せる5月FOMC~期待を通じた引き締め前倒しは米物価情勢の深刻さの裏返し~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、5月10日

―――(2022)「政策的逆風下でも米家計の流動性は潤沢~巨額の現金保有と構造変化を受けた米企業の積極採用が支え~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月3日

―――(2022)「3倍速利上げも視野?~米金融政策の引き締め強化と景気後退リスクの高まり~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月14日

―――(2022)「米政策金利は4%を睨むが終着点は見えず~6月FOMCは0.75%利上げ、引き締めは長期化~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月16日

―――(2022)「険しさ増す米ソフトランディングへの道~景気後退によるデフレ効果はわずか~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月24日

―――(2022)「9月0.75%利上げも示唆した7月FOMC~2四半期マイナス成長でも物価安定の回復が最優先~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、7月29日

―――(2022)「楽観論を退けるインフレ力学の3つの教訓~パウエルFRB議長のジャクソンホール講演~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、8月29日

―――(2022)「中央銀行の苦悩~試練の時を迎える2023年~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、12月22日

Almuzara, Martin, and Argia Sbordone(2022)"Inflation Persistence: How Much Is There and Where Is It Coming From?" Liberty Street Economics, Federal Reserve Bank of New York, April 20

―――(2023)"Inflation Persistence-An Update with December Data," Liberty Street Economics, Federal Reserve Bank of New York, February 7, 2023,

Almuzara, Martin, Marek Jarocinski, and Argia Sbordone(2023)"The Layers of Inflation Persistence," Liberty Street Economics, Federal Reserve Bank of New York, January 5

―――(2022)"Inflation Persistence: How Much Is There and Where Is It Coming From?" Liberty Street Economics, Federal Reserve Bank of New York, April 20

Brainard, Lael(2023)"Staying the Course to Bring Inflation Down," Speech at the University of Chicago Booth School of Business, Chicago, Illinois, Federal Reserve Board, January 19

Peach, Richard, Robert Rich, and M. Henry Linder(2013)"The Parts Are More Than the Whole: Separating Goods and Services to Predict Core Inflation,"CURRENT ISSUES IN ECONOMICS AND FINANCE, Volume 19, Number 7, Federal Reserve Bank of New York,

Stock, James H., Mark W. Watson(2016)"Core Inflation and Trend Inflation," The Review of Economics and Statistics, 2016; 98 (4): 770-784.