調査部 チーフ日本経済エコノミスト 酒井才介

調査部 エコノミスト 西野洋平

saisuke.sakai@mizuho-rt.co.jp

3月中旬時点の「みずほGDPナウ」によれば1~3月期GDPは前期比+0.07%

景気動向をいち早くタイムリーに把握したいというニーズを踏まえ、みずほリサーチ&テクノロジーズでは、浦沢(2023)等を参考にGDPナウキャスティング(GDPに先行して公表される経済指標を活用したGDP成長率のリアルタイム予測)に取り組んできた。太田他(2024)では、みずほリサーチ&テクノロジーズが構築したダイナミック・ファクター・モデルによるGDPナウキャスティングについての技術概要や予測パフォーマンス等を解説し、使用データがそろえば民間予測平均並みの予測精度が確保できることを示した。その上で、酒井他(2024)、酒井・西野(2024a)、酒井・西野(2024b)、酒井・西野(2025)では、月次経済指標を用いたGDPナウキャスティングの結果を紹介してきたところである。

本稿では、太田他(2024)で説明したモデルを用いて、酒井他(2024)や酒井・西野(2024a)、酒井・西野(2024b)、酒井・西野(2025)と同様に、3月中旬時点までに得られる月次経済指標を用いた1~3月期GDPのナウキャスティングの結果を紹介する。米アトランタ連銀が発表するGDPナウの日本GDP版のようなものであるが、本稿では「みずほGDPナウ」と呼称することとしたい。使用データとしては、3月中旬までに得られる1月分の鉱工業生産、消費活動指数、所定外労働時間、中小企業景況調査、消費財出荷指数、第3次産業活動指数等を用いている(太田他(2024)が説明しているとおり、ステップワイズ法で使用データを採択している1)。

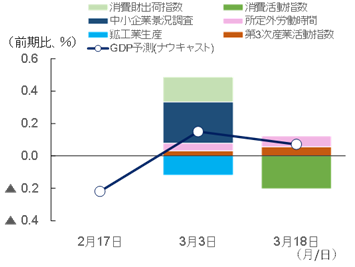

図表1 1~3月実質GDPの予測値

(出所)内閣府「四半期別GDP速報」、東京財団政策研究所「GDPナウキャスティング」、日本経済研究センター「ESPフォーキャスト調査」等より、みずほリサーチ&テクノロジーズ作成

図表1のとおり、モデルによる3月中旬時点における1~3月期実質GDPの推計値は前期比+0.07%(年率+0.28%)となった。外需に景気の牽引役は期待しにくい中、高水準の企業収益が賃金や設備投資に回ることで内需を中心に日本経済は回復基調で推移するとの見方を筆者は維持しているが(酒井(2025)を参照)、3月中旬時点までに得られる1月分の月次データからは、1~3月期の日本経済は伸び悩む可能性が高いことが示唆されたと言えよう。

なお、東京財団政策研究所による3月14日時点のナウキャスティングでは、1~3月期実質GDPは前期比+0.13%(年率+0.51%)と小幅なプラス成長の予測となっており、本稿の推計よりやや強い結果と言える(使用データは本稿と異なる。詳細は東京財団政策研究所ウェブサイトのGDPナウキャスティングを参照されたい)。一方、日本経済研究センターが公表した3月のESPフォーキャスト調査(回答期間は2025年3月5日~2025年3月12日、回答者は37名)における1~3月期実質GDPの民間予測値平均は前期比+0.04%(年率+0.16%)とほぼゼロ成長が見込まれており、本稿や東京財団政策研究所のナウキャストと比べてやや弱めの予測値となっている。ESPフォーキャスト調査における民間予測は、本稿のモデルで使用した3月中旬までに得られる月次データだけでは反映しきれない先行きの景気動向に対するエコノミストの「読み」(フォーキャスト)が予測値に反映されており、足元までのデータからリアルタイムでGDP動向を把握するナウキャストとは予測値の性質が異なる点には留意する必要がある(例えば、エコノミストの予測には後述するような1~2月の消費マインドの弱さや輸出・生産の見通し等が織り込まれていると考えられる)。今後の月次経済指標の動向も見極める必要があるだろう。

1月の生産・個人消費は弱い動き。1~3月期の経済活動の停滞を示唆

1~3月期のナウキャスティングについては、3月中旬までに公表された月次経済指標を使って、GDP1次速報値の予測値を3月中に2回更新した。予測値アップデートの過程と、各月次経済指標の寄与度を示した結果が図表2である。太田他(2024)で示した枠組みと同様、図表2の折れ線が各時点における実質GDP成長率の予測値であり、月次の経済指標が新たに公表されたり更新されたりすることで予測値がアップデートされる。棒グラフは、予測値の改定幅、すなわち前回予測との差を各月次経済指標で寄与度分解したもので、寄与度を合計するとモデル予測値の改定幅と一致する。3月3日時点では1月分の鉱工業生産の減少、3月18日時点では3月分の消費活動指数の減少等がマイナスに寄与し、成長率予測値を押し下げた格好になっている(3月分の鉱工業生産や消費活動指数の動向の詳細については後述)。

図表2 予測値の改定過程と各経済指標の寄与度

(注)モデル予測値は、各時点で知り得るデータを用いて推計した実質GDP成長率予測値。棒グラフは各経済指標の予測値に対する寄与度を示す。各経済指標の確報値による改定も寄与度変化に反映されている

(出所)内閣府等より、みずほリサーチ&テクノロジーズ作成

以下、足元の景気動向をみる上で特に重要となる生産、個人消費関連の指標(「みずほGDPナウ」で使用している鉱工業生産、消費活動指数)の動きについて簡単に解説しておこう。

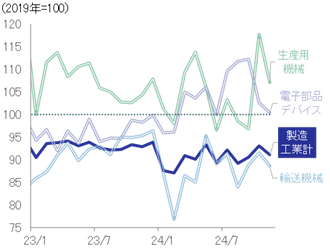

鉱工業生産は、景気循環との連動性が高く、速報性も高いことから多くのエコノミストが注目する指標の一つである。図表3のとおり、1月(速報)の生産指数は前月比▲1.1%と3カ月連続で低下した。輸送機械が大きく増加した一方で、生産用機械、電子部品・デバイスが全体を下押しした格好だ。電子部品・デバイス工業の出荷在庫バランスは低下傾向で推移しており、品目別にみると、メモリ半導体が大きく下落している。2月の製造工業生産予測指数は+2.3%(経産省による補正値)と増加が見込まれているが、これまでの3か月連続の低下の後としてみれば力強さに欠ける。米国の景気減速に加え、中国輸出の第三国市場への進出拡大と中国企業の競争力向上による輸入代替の動きも日本の輸出(特に機械関連)にとって逆風になる可能性が高いこと等を踏まえると、1~3月期の鉱工業生産は前期比マイナスで推移する可能性もあるだろう。

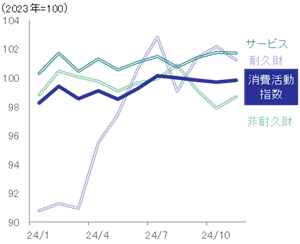

また、GDPの5割以上を占める個人消費の動向をみる上で、消費活動指数は財・サービスの消費活動を包括的に捉えることのできる月次の経済指標という点で有用である2。図表4のとおり、1月の消費活動指数(実質、旅行収支調整済)は前月比▲1.3%と2カ月連続で低下した。サービスが同+0.3%と小幅に増加した一方で、非耐久財が同▲1.2%、耐久財が同▲2.5%と減少した。耐久財については、自動車販売は好調だった一方で、電化製品販売が不調だったことが重石になったとみられる。サービスについては、年末年始が9連休だったことが押し上げ要因となった可能性があるだろう。生鮮野菜・米類等の価格高騰が続いていることに加え3、既往の円安、人手不足に起因する物流費・人件費の上昇を受けた幅広い食料品の価格上昇が家計の節約志向を強めている。1~2月の消費者態度指数をみると食料品を中心とした物価高を受けて「暮らし向き」を中心に低下傾向での推移が継続しているほか、1~2月の景気ウォッチャー調査においても家計関連の現状判断DIが小売・飲食・サービスで低下しており、足元の消費マインドは弱さが目立つ状況だ。帝国データバンク「「食品主要195社」価格改定動向調査(2025年3月)」において2025年前半は前年を上回るペースで飲食料品値上げが予定されていること等を踏まえると、1~3月期の実質賃金は前年比マイナスでの推移が見込まれ4、個人消費は前期比マイナスとなる可能性が高いとみている。

以上のとおり、3月中旬までに得られる1月分のデータを用いた「みずほGDPナウ」では1~3月期の実質GDPは前期比+0.07%(年率+0.28%)と低成長が予測され、経済活動の停滞を示唆する結果と言える。今後の経済指標の動向によっては、1~3月期はマイナス成長となる可能性も否定出来ないだろう。「みずほGDPナウ」を活用しつつ、引き続き景気動向を注視していきたい(なお、次回の「みずほGDPナウ」の推計・発信については、2月分の鉱工業生産や消費活動指数の結果等を踏まえて4月中旬頃のレポート発刊を予定している)。

図表3 生産指数の推移

(出所)経済産業省「鉱工業指数」より、みずほリサーチ&テクノロジーズ作成

図表4 消費活動指数の推移

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

[参考文献]

浦沢聡士(2023)「GDP ナウキャストと景気判断~景気判断実務における GDP ナウキャストの活用に向けて~」、内閣府経済社会総合研究所「経済分析」第208号

太田晴康・仲山泰弘・酒井才介・松浦大将・越山祐資・西野洋平(2024)「「みずほGDPナウ」の推計~DFMを用いた日本のGDPナウキャスティング~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年8月30日

河田皓史(2024)「個人消費は強い?それとも弱い?~強弱入り乱れる消費指標を読み解く~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年1月17日

酒井才介(2025)「年率+2.2%と1次速報から下方修正(10~12月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2025年3月11日

酒井才介・西野洋平・太田晴康・仲山泰弘(2024)「「みずほGDPナウ」で見る景気動向~9月中旬時点で7~9月期GDPは前期比+0.0%と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年9月19日

酒井才介・西野洋平(2024a)「「みずほGDPナウ」で見る景気動向~10月中旬時点で7~9月期GDPは前期比+0.1%と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年10月18日

酒井才介・西野洋平(2024b)「「みずほGDPナウ」(24年12月中旬時点)~10~12月期GDPは前期比▲0.1%(年率▲0.3%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年12月18日

酒井才介・西野洋平(2025)「「みずほGDPナウ」(25年1月中旬時点)~10~12月期GDPは前期比+0.2%(年率+0.8%)と推計~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2025年1月22日

- 1今後のモデルの予測精度のパフォーマンス評価等を踏まえ、採択するデータについては見直しを行う可能性がある。

- 2消費活動指数を含む個人消費関連データの解説については、河田(2024)を参照されたい。

- 31月の消費者物価指数では生鮮野菜が前年比+36.0%、米類が同+70.9%と高騰している。

- 41月の全国の持家の帰属家賃を除く総合CPIの前年比をみても+4.7%と伸び幅が拡大しており、これを受けて1月の実質賃金は共通事業所ベースで▲2.7%と大幅なマイナスとなっている。