日本企業の「稼ぐ力」再興のために

企業価値向上に向けた打ち手としての「指名委員会等設置会社」(1/2)

- *本稿は、『金融財政ビジネス』第11096号(時事通信社、2022年9月26日発行)に掲載されたものを、同編集部の承諾のもと掲載しております。

みずほリサーチ&テクノロジーズ 戦略コンサルティング部

上野 剛幸、長 樹生

去る4月に東証再編が行われた。最上位のプライム市場への上場基準の中には、一段高い水準の内容を含むコーポレートガバナンス・コード(CGコード)全原則適用があり、日本企業に対する近年のガバナンス強化の要請はより強まった。一方で、プライム市場は旧東証一部銘柄を構成した企業の約85%が残ったままであり、より多くの投資マネーが流入するような真に魅力的な市場となるには、各社における企業価値向上の努力に託されていると考えるべきであろう。

本稿では、企業のコーポレート・ガバナンスの骨格を成す機関設計の類型のうち、最も厳格な制度である「指名委員会等設置会社」の特徴から、より高いガバナンス水準の具備と、「稼ぐ力」の向上に同時に寄与する打ち手として、日本企業の企業価値向上に対する有効性を整理する。

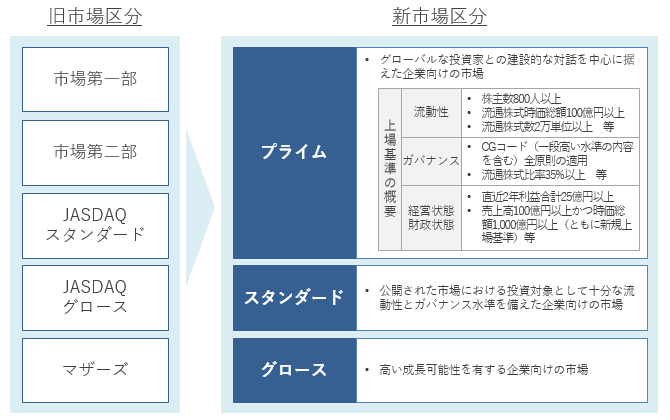

「東証プライム市場」に対する期待と課題

2022年4月4日、東証は「プライム」「スタンダード」「グロース」の三つの市場区分に再編された。うち最上位のプライム市場は、上場基準として①流動性②ガバナンス③経営成績・財政状態―の3項目が設定されている。各社は市場選択に当たり、プライム市場入りを目指して基準充足のための取り組みを実施したり、あえてスタンダードを選択したりするなど、自社の方針に沿った対応をしてきた。

東証を取り巻く流れとして、20世紀末の「金融ビッグバン」では、ニューヨーク、ロンドンに並ぶ市場への復権が目指された。その後は「貯蓄から投資へ」として日本国民が持つ莫大な個人金融資産をより有効に運用させるため、税制優遇などの政策と併せ、東証は国内証券市場の中心として改革と期待の中心に立った。

そして当時から約20年が経過した今回の再編では、プライム市場のコンセプトとして「多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」と掲げられた。つまり、プライム市場構成企業に対しては、魅力的な投資先として、海外を中心とした機関投資家からの投資マネーを呼び込む役割が期待されていると言えよう。

しかしながら、旧東証1部の最終構成企業数(22年3月31日) の2176社に対し、発足時のプライム市場は1839社で構成されており、再編前の約85%が残っている計算になる。中には、プライム市場の上場基準を満たしていないものの、「経過措置」でプライム入りしている企業が295社も存在し、市場のコンセプトをかなえるにはまだまだ課題が多いと理解される。機関投資家や証券会社等、市場のメインプレーヤーからの期待も当初から低かったとされる中で、TOPIXの推移等を見ても、初速の効果が顕出したとは言えない状況と捉えられる。

図表1 東証市場再編の概要

- (出所)日本取引所グループHP、金融審議会「市場ワーキング・グループ市場構造専門グループ報告書」をもとにみずほリサーチ&テクノロジーズ作成

プライム市場のコンセプト実現は、各社における企業価値向上の努力が必須

プライム市場がそのコンセプトを体現したものとなるためには、各社が上場基準を満たした上で、企業価値を向上させるような努力、つまり投資家にとって高い魅力のある企業と映るような、透明性のある経営体制や、業績の結果、今後の期待感などを見せていく必要があると言える。プライム市場上場基準3項目のうち、①流動性については本論では割愛するが、②ガバナンス③経営体制・財政状態については、まさにこれに合致するものであり、形式的な要件の充足にとどまらず、各社が自社の戦略に沿って自らを高めていくべき領域である。

金融庁が21年末ころに実施したインタビューにおいて、ある大手日本企業の取締役会議長は次のように発言している。「『ガバナンス改革は企業価値の向上には結び付かない』と言う人もいるが、経営と執行の分離が図られ、ガバナンス改革を継続していくことで、執行側が安心して業務執行に専念できるようになり、結果的に価値の創造が可能になる」。これを言い換えれば、企業価値の向上とは、執行側が事業でより良い結果を出すことであり、そのための環境づくりと適切な監督を経営側が行うこと、と捉えられる。

ただし、「適切な監督」たる②ガバナンス面について、プライム市場の企業は基準を満たすことだけでも一定程度高い難易度がある。CGコードと呼ばれる、「透明・公正かつ迅速・果断な意思決定を行う」ためのコーポレート・ガバナンスに関わる仕組みについて、通常より一段高い水準の内容を含めて全原則が適用されることになるためだ。

コーポレート・ガバナンスの骨格となる「機関設計」

コーポレート・ガバナンスに係る一般的な規則・原則は、コーポレート・ガバナンスに関する考え方を示したソフト・ローの一つであるCGコードと、ハード・ローの一つである会社法により規定されるコーポレート・ガバナンスの骨格としての機関設計の、大きく二つの流れにより整備されてきた。

前者については、政府主導のコーポレート・ガバナンスの改革を踏まえる必要がある。バブル崩壊による株式保有の安定化解消の流れやグローバルな投資の活発化等を受けて、14年に当時の安倍政権は、日本企業の「稼ぐ力」の向上を目指して「『日本再興戦略』改訂2014」を策定。柱として位置付けた10の焦点分野の一つに「コーポレート・ガバナンスの強化」を掲げ、この取り組みの一つとしてCGコードが策定された。

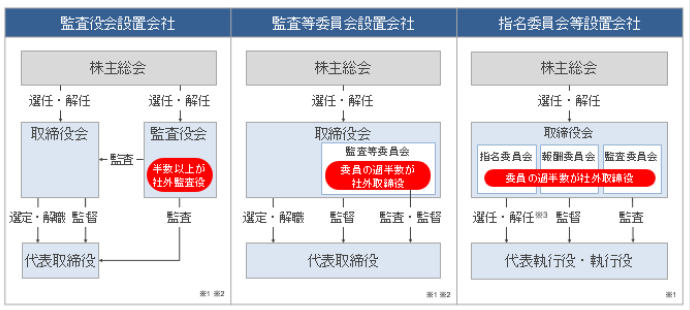

また、後者の機関設計に関しては、現在日本では、一般に「大企業」といわれるような、公開会社かつ大会社については、3形態が会社法によって認められている。

まず、「監査役会設置会社」は、取締役会から独立した監査役会が監査を行う形態であり、日本企業の多くが採用する機関設計である。

次に、15年に導入された「監査等委員会設置会社」は、職務執行を監査する監査等委員会を取締役会内部に設置することで、業務執行と監督の分離を図る形態である。日本取引所グループのホームページ(HP)によると、22年8月1日現在、東証プライム市場上場企業では707社が採用しており、三菱重工業や電通等はその導入企業の主な例である。

最後に「指名委員会等設置会社」は、取締役会の内部に、委員の過半数が社外取締役で構成される指名、報酬、監査の3委員会を設置し、業務執行の権限を執行役に委譲する機関設計の形態である。03年の商法特例法改正によって「委員会等設置会社」として導入され、15年に現在の名称に改称された。日本取締役協会によると、22年8月1日現在、東証プライム市場上場企業のうち72社が採用しており、メガバンクの持株会社3社等が採用している機関設計の形態である。

図表2 各機関設計の概要

- *1会計監査人は省略した

- *2監査役会設置会社及び監査等委員会設置会社は任意の指名・報酬委員会の設置が可能である

- *3代表執行役に対しては「選定・解職」になる

- (出所)会社法をもとにみずほリサーチ&テクノロジーズ作成

関連情報

この執筆者(上野 剛幸、長 樹生)はこちらも執筆しています

- 2022年4月

-

指名委員会等設置会社への移行による「一段高い水準のガバナンス」の実践

みずほリサーチ&テクノロジーズ コンサルティングレポート vol.2