みずほリサーチ&テクノロジーズ 年金コンサルティング部

上席主任コンサルタント 鈴木 麻悌

上席主任コンサルタント 立石 奈津美

コンサルタント 吉村 礼

国際卓越研究大学(つづき)

(4)海外エンダウメントの資金運用状況

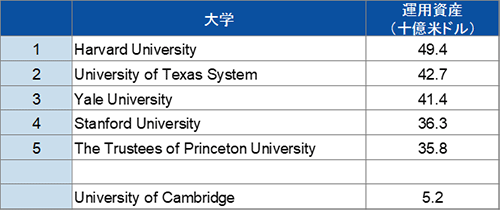

海外エンダウメント*7の資金運用状況について見ていきたい。NACUBO(National Association of College and University Business Officers)による調査や各エンダウメントが公表した情報によると、図表3の通り、ハーバード大学を筆頭に、エンダウメントの運用資産は莫大な規模を誇る。

図表3 海外エンダウメントの運用資産

出所:NACUBO「U.S. and Canadian Institutions Listed by Fiscal Year (FY) 2022 Endowment Market Value and Change in Endowment Market Value from FY21 to FY22」、各大学公開資料等より、みずほリサーチ&テクノロジーズ作成

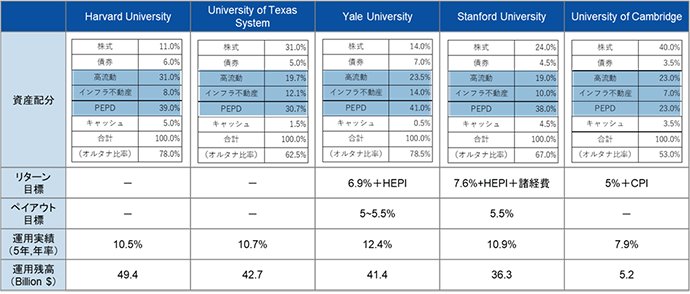

資金運用については、概ね運用規模に応じて、目標とするリスク・リターン水準やその運用を実行する運用体制にも傾向があるため、運用額最上位のエンダウメントを中心に見ていくこととする。運用額最上位のエンダウメントは、その運用を実現するために相応の充実した組織体制を敷いており、日本の大学のベンチマークとしても適切であると考えられる。米国の上位4エンダウメントと英国のケンブリッジ大学について、その運用状況について細かく見ていく。まず目を引くのが、公表ベースで5~7%+物価上昇率という、高水準のリターン目標である。その中で5%程度をペイアウト目標と設定しており、これは大学の全収入に対しても高い割合を占め、大学経営に大きく寄与している。この目標に対して運用実績値を みると、過去5年では、概ね目標達成水準のリターンを獲得できていることが確認できる(図表4)。この様な高水準のリターン獲得の源泉を把握するため、各エンダウメントの資産配分をみると、大きな特徴が伺える。それはオルタナティブ比率の高さである。これらの大学はオルタナティブ比率が50~80%とポートフォリオの大部分をオルタナティブ資産に傾斜している。一方で、安全資産とされる債券への配分は10%未満である。

図表4 海外エンダウメントの資産配分と運用状況

- *HEPI(Higher Education Price Index)とは、大学経営の主要費目で構成されるインフレ指数、資産配分は公表データを基に弊社整理

出所:各大学公開資料より、みずほリサーチ&テクノロジーズ作成

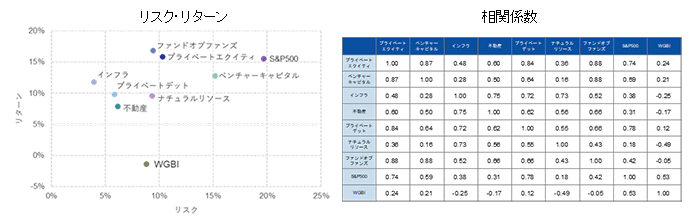

では、なぜここまでオルタナティブ資産に資産配分を傾斜しているのか。その最大の理由はポートフォリオの分散効果の享受であると考えられる。分散効果とは、単一の資産に投資するよりも、複数のリスク・リターン特性の異なる資産に投資をした方が、同じリターンをより小さなリスクで獲得することができる効果をいう。一般に株式と債券は逆相関、つまり、一方のリターンが上昇する場合、もう一方は下落する傾向がある資産クラスといわれるが、特に金融危機の様なケースでは、資産間の相関が高まる状況が確認された。多様なリスク・リターン特性を持ち、伝統資産との相関も低いオルタナティブ資産をポートフォリオに組み入れることは、より低いリスクでの目標リターン獲得が期待されるポートフォリオ構築を実現し、ポートフォリオ全体の効率性向上にも寄与する(図表5)。

図表5 オルタナティブインデックスのリスク・リターン特性

- *リターン、リスク、相関係数は、2018/12~2023/12のインデックスの実績値より算出

出所:Preqinより、みずほリサーチ&テクノロジーズ作成

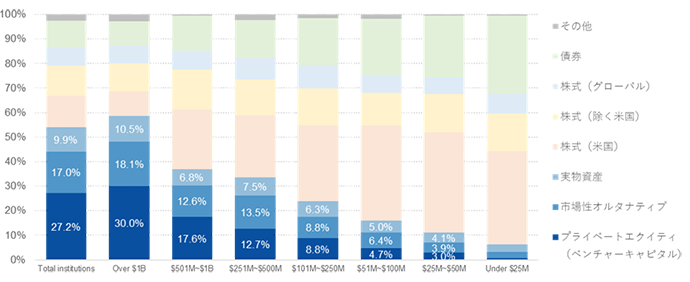

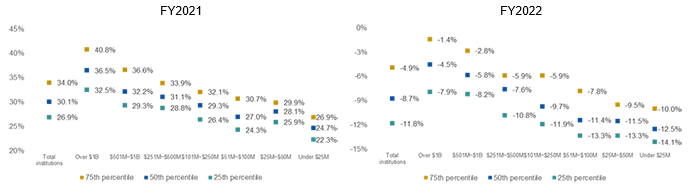

NACUBO「NACUBO-TIAA study of Endowments(2021,2022)」によると、エンダウメントの資産規模別のアロケーションは、資産規模が拡大するにつれて、オルタナティブ比率が拡大していることが確認できる(図表6)。そして、オルタナティブ比率が拡大するにつれリターンの分布は高水準に移動していることから、高水準のリターンはオルタナティブに起因していると考えられる。また、エンダウメントのリターン分布をみると、オルタナティブ比率の上昇はリターンの引上げのみならず、リターンの下落抑制にも寄与しており、分散投資によるリスク低減効果も発揮しているものと推察される(図表5,7)。

図表6 エンダウメントの規模別の資産配分(2021年)

出所:NACUBO「NACUBO-TIAA study of Endowments(2021,2022)」より、みずほリサーチ&テクノロジーズ作成

図表7 エンダウメントの規模別のリターンの分布

出所:NACUBO「NACUBO-TIAA study of Endowments(2021,2022)」より、みずほリサーチ&テクノロジーズ作成

オルタナティブ投資は、投資対象の多様性から個別性が非常に高く、リスク・リターン特性も多岐に渡る。そのため、前述のようなポートフォリオの大部分をオルタナティブが占めるような高度な分散投資による運用を実現するには、充実したガバナンス体制・運用体制が必要と考えられる。

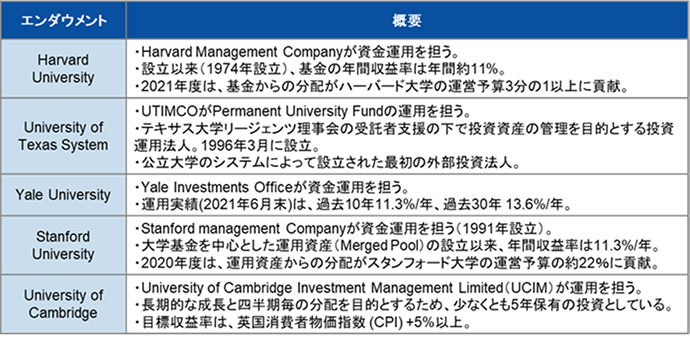

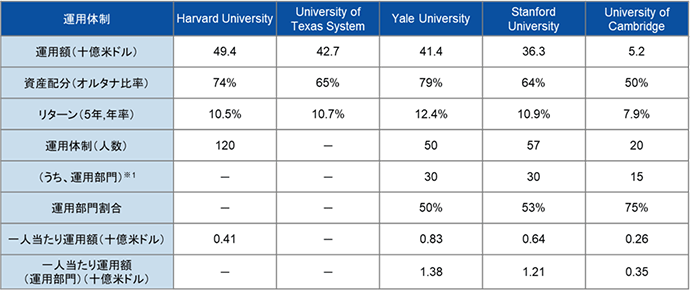

各エンダウメントのHP等による開示情報によると、それぞれのエンダウメントはいずれも運用子会社を設立して運用を実施している。なお、それぞれの組織において、数十名という大規模な運用体制を構築していることが確認できる(図表8、図表9、なお、時点についてはバラつきがあり、開示も様々であるため、あくまで参考値)。この傾向からも、高度な運用を実行する裏側には、それを実行できるだけのガバナンス・運用体制が存在することが明確である。

図表8 エンダウメントの概要

出所:各大学公開資料より、みずほリサーチ&テクノロジーズ作成

図表9 海外エンダウメントの運用体制

- *1運用部門の人数については、開示情報をもとにみずほリサーチ&テクノロジーズが試算

出所:各大学公開資料より、みずほリサーチ&テクノロジーズ作成

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。